平成27年(2015年)度税制改正の概要

平成28年(2016年)度税制改正はこちら ⇒ http://www.onoyama-cpa.com/column/taxaccounting/1394/

平成27年度税制改正大綱は衆院選の影響から、予定より遅れて平成26年12月30日に公表されました。

今回の税制改正の大きなポイントは、法人税率引下げのための財源確保として課税対象を拡大すること、消費税率10%への引上げもできるよう景気回復を支援するための措置が盛り込まれていることの2点になりますが、平成27年度税制改正の主なポイントは以下のとおりとなります。

1. 法人税率の引下げと中小企業の法人税の軽減措置の延長

法人税の税率が現行の25.5%から23.9%に引下げられます(平成27 年4月1日以後に開始する事業年度から適用)。

中小法人に適用される8百万円以下の法人所得に適用される軽減税率の特例(平成27年3月31日まで19%のところ15%)は、中小企業の景気回復に配慮して平成29年3月31日まで延長されます。

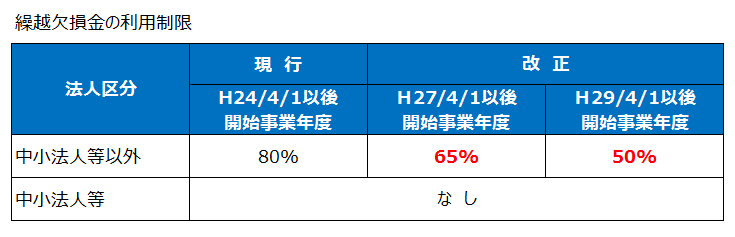

2. 繰越欠損金の控除限度額の引下げと繰越期間の延長

過去に計上した税務上の赤字(欠損金)を繰り越し、黒字(課税所得)から控除して法人税額を減らせますが、現行では中小法人等以外の法人(主に資本金1億円以上の法人)の繰越欠損金の利用は、繰越欠損金を控除する前の所得の金額の80%が限度額とされています。この繰越欠損金の利用制限割合が80%から50%に引下げられます。

また、繰越欠損金の繰越期間が10 年(現行9年)に延長されます(平成29 年4月1日以後に開始する事業年度において生じた欠損金額から適用)。

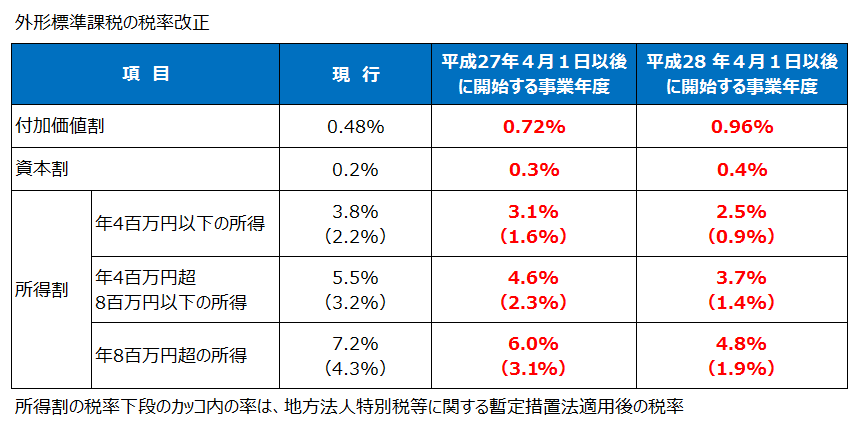

3. 法人事業税の外形標準課税の見直し

① 外形課税(付加価値割・資本割)の税率引上げと所得割の税率引下げ

外形課税(付加価値割・資本割)の課税割合を引上げるため、外形標準課税の税率の改正が行われます(中小企業への外形標準課税の導入は今回の税制改正では見送られました)。

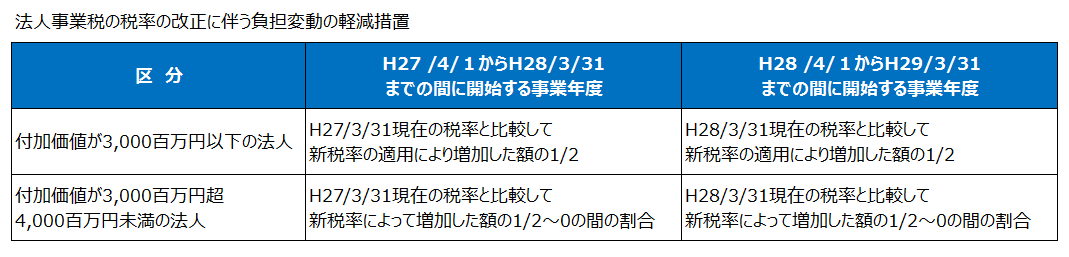

なお、法人事業税の税率の改正に伴う負担変動の軽減措置として、税率改正による増加額の一定額を事業税から控除することができます。

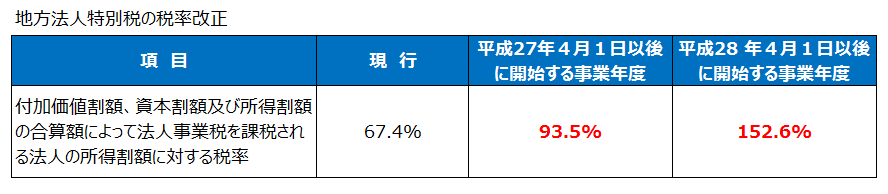

② 地方法人特別税率の改正

③ 付加価値割における所得拡大促進税制の導入

外形課税の税率引上げの緩和措置として、所得拡大促進税制の適用対象となる場合、雇用者給与等支給増加額を付加価値割の課税標準から控除することができます(下記 7. 所得拡大促進税制の適用条件緩和を参照)。

4. 外形標準の資本割の課税標準および法人住民税均等割の税率区分の基準見直し

外形標準の資本割の課税標準および法人住民税均等割の税率適用区分は「資本金等の額」が使用されていますが、組織再編や自己株式の買取りにより「資本金と資本準備金の合計額」と「資本金等の額」が乖離することがあり、資本金等がマイナスになるケースもあります。このような乖離を修正するため「資本金と資本準備金の合計額」>「資本金等の額」の場合、外形標準の資本割の課税標準および法人住民税均等割の税率適用区分に「資本金と資本準備金の合計額」を用いることになります。

5. 消費税率の10%への引上げ時期の変更

社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律について、消費税率(国・地方)の10%への引上げの施行日は平成29 年4月1日、請負工事等に係る適用税率の経過措置の指定日は平成28 年10 月1日とされます。

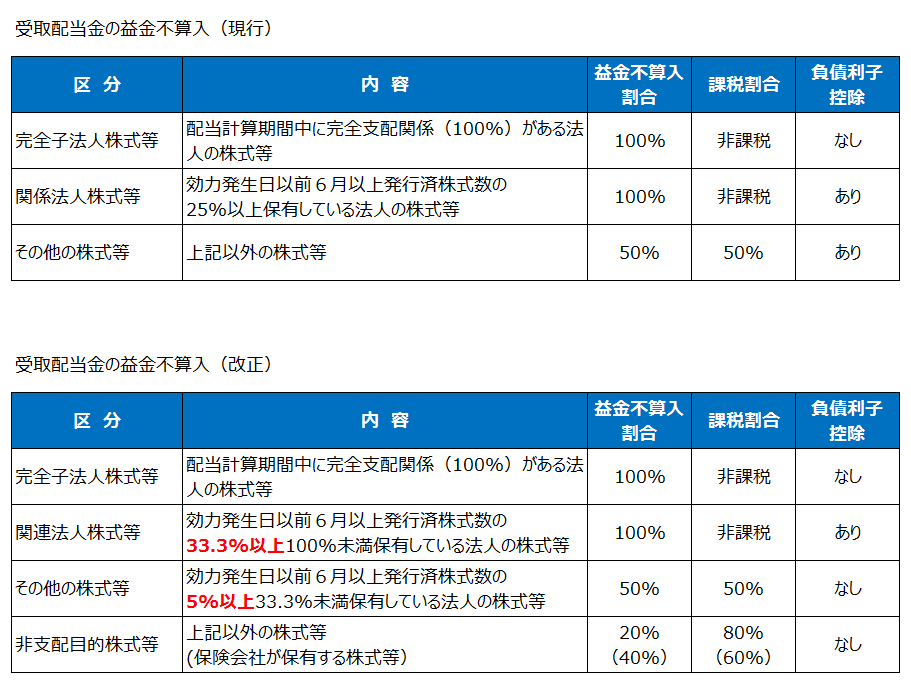

6. 受取配当金の益金不算入

受取配当金が課税されない(益金不算入)割合が改正され、33.3%以上または5%以上保有していない株式等の配当に対する益金不算入割合が引下げられます(課税割合が増加)。

また、証券投資信託(公社債投資信託以外)の収益の分配の額については、その全額が益金算入となり課税対象となります。ただし、特定株式投資信託(ETF)の収益の分配の額については、非支配目的株式等として扱われます。

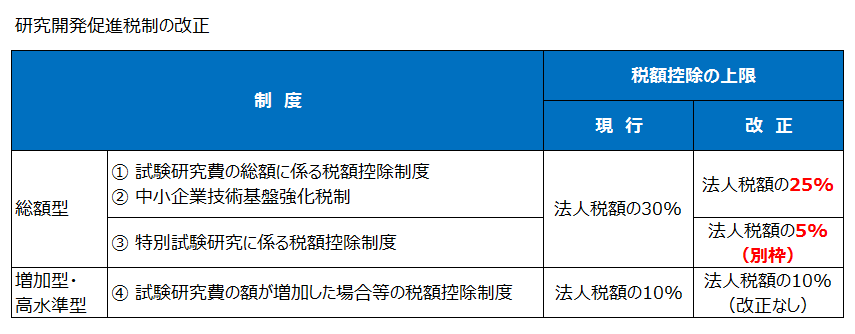

7. 研究開発税制の縮小と拡充

研究開発税制は、現在以下の4つの制度があります。

① 試験研究費の総額に係る税額控除制度

② 中小企業技術基盤強化税制

③ 特別試験研究に係る税額控除制度

④ 試験研究費の額が増加した場合等の税額控除制度

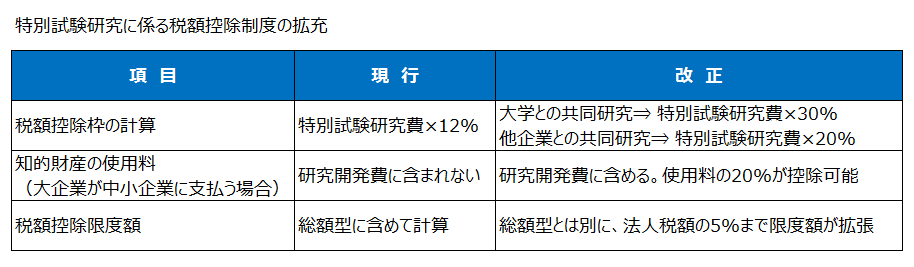

①~③は研究開発費の金額に一定割合を乗じた金額について、税額の30%を上限として税額控除ができますが、この上限枠が引下げられます。一方、特別試験研究に関しては、研究開発費に乗じる割合が引上げられ、控除限度額が総額型の中で別枠の計算になります。なお、総額型に認められていた限度超過額の繰越制度は廃止されます。

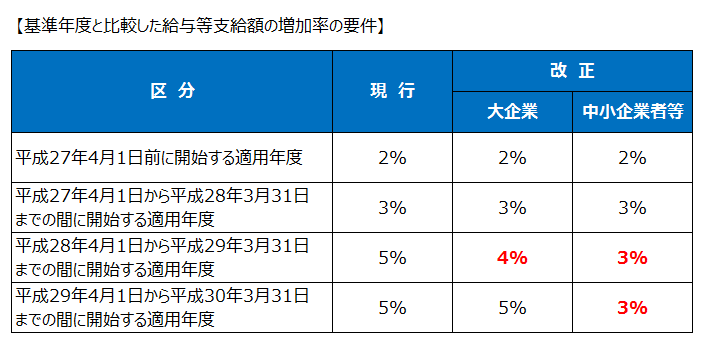

8. 所得拡大促進税制の適用条件緩和

基準年度(平成25年4月1日以降に開始する事業年度で最も古い事業年度の前事業年度)の雇用者給与等と比較して給与総額が増加した場合、増加額の10%を税金から控除(税額の10%、中小企業は20%が上限)できますが、適用要件が緩和されます。

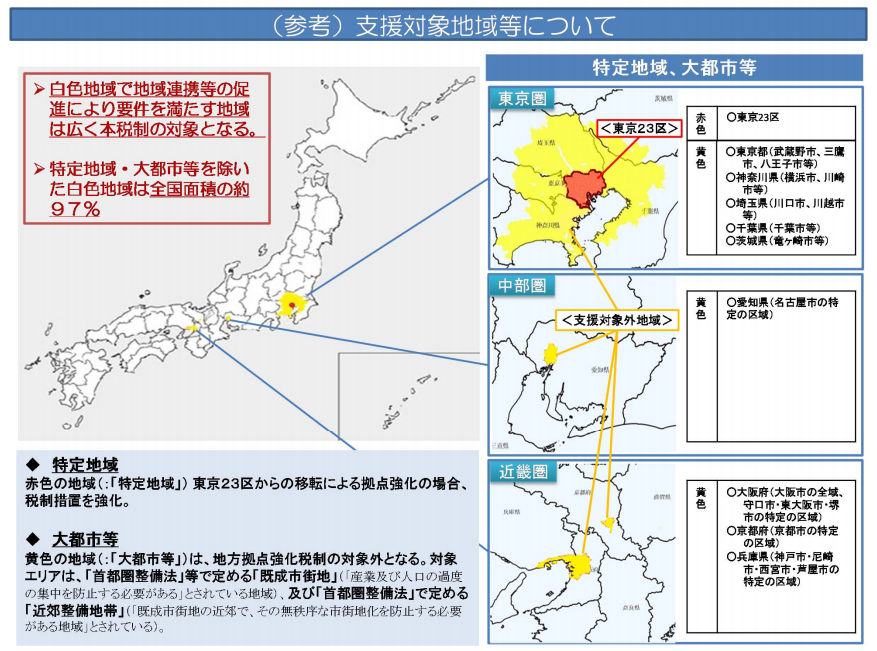

9. 地方拠点強化税制の創設

地方活性化策として、3大都市圏以外の地方拠点を拡充した場合(拡充型)、または特定地域(東京23区)から地方へ本社機能を移した場合(移転型)、特別償却または税額控除ができる制度が創設されます。

① 地方拠点建物等を取得した場合の特別償却又は税額控除制度

<適用要件>

地域再生法の改正法の施行の日から平成30年3月31 日までの間に地域再生法の地方拠点強化実施計画(仮称)について承認を受ける。

承認の日から2年以内に、その地方拠点強化実施計画に記載された建物及びその附属設備並びに構築物で、一の建物及びその附属設備並びに構築物の取得価額の合計額が20百万円以上(中小企業者は10百万円以上)のものを取得して事業の用に供する。

<税制優遇措置>

特別償却(拡充型:取得価額の15% 移転型:取得価額の25%)

税額控除(拡充型:取得価額の2% 移転型:取得価額の4%)

なお、平成29年3月31 日までの間に地域再生法の地方拠点強化実施計画(仮称)について承認を受けた法人の場合、税額控除は取得価額の4%(拡充型)、取得価額の7%(移転型)に引上げられます(税額控除の上限は法人税額の20%)。

② 雇用促進税制の拡充

地方拠点強化実施計画に従って移転又は新増設をした特定施設である事業所における増加雇用者数に以下の金額を乗じた金額の税額控除ができます。

雇用促進税制の適用要件を満たす場合:増加雇用者数×500千円

雇用促進税制の適用要件を一部満たす場合(法人全体の雇用者数が前期比5人(中小企業は2人)以上増):増加雇用者数×200千円

なお、移転型で法人全体・地方拠点の雇用者数が前期比で減少しない場合、増加雇用者×300千円が上乗せされます(税額控除の上限は、地方拠点建物等を取得した場合の税額控除制度と合わせて30%)。

(出所:財務省)

10. 確定拠出年金の改正

① 小規模事業主掛金

事業主が拠出する小規模事業主掛金(個人型確定拠出)は、従業員に対する給与にならず事業主掛金と同様に損金処理が可能になります。

② 個人型確定拠出年金制度の加入対象者の拡大

個人型確定拠出年金制度の加入対象者に、企業年金加入者、公務員等共済加入者、第三号被保険者が加わります。

個人型確定拠出年金の拠出限度額は以下のとおりとなります。

・企業型確定拠出年金加入者(他の企業年金がない場合) 240千円(年額)

・企業型確定拠出年金加入者(他の企業年金がある場合) 144千円(年額)

・確定給付型年金のみ加入者及び公務員等共済加入者 144千円(年額)

・第三号被保険者 276千円(年額)

③ 確定拠出年金制度と他の年金制度の間の移換

確定拠出年金制度から確定給付企業年金制度に年金資産の移換がされた場合並びに合併等に伴い確定拠出年金制度及び確定給付企業年金制度と中小企業退職金共済制度間で年金資産等の移換がされた場合の移換後の各制度における給付等について、現行の税制上の措置が適用されます。

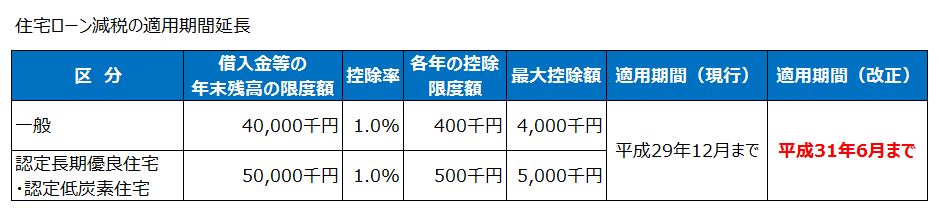

11. 住宅ローン減税の適用期間延長

現行では平成29年12月31日までが適用期限ですが、平成31年6月30日まで期限が延長されます。

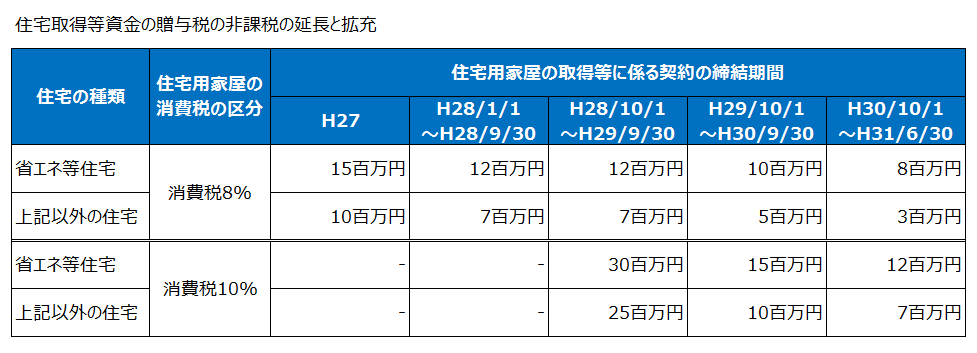

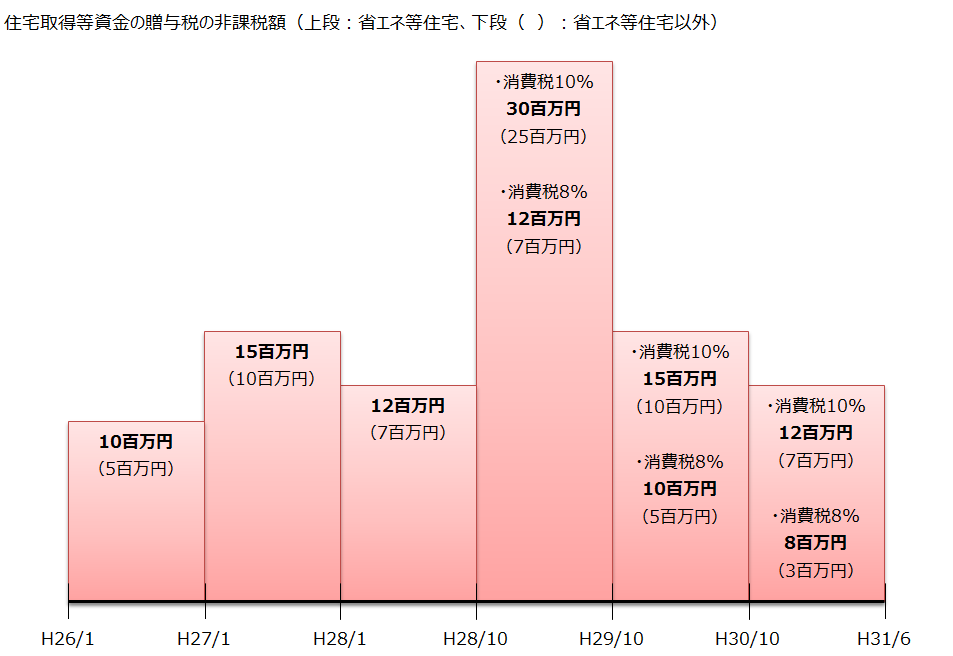

12. 住宅取得等資金の贈与税の非課税の延長と拡大

父母や祖父母などからの贈与により、居住用の住宅家屋の新築・取得・増改築等のための資金を受けた場合、一定の要件を満たす時は一定額までが非課税となる制度が平成26年12月末で切れますが、平成31年6月30日まで延長され、非課税となる上限金額も引き上げられます。

また、省エネ住宅等は、省エネルギー対策等級4(平成27年4月以降は断熱等性能等級4)又は耐震等級2以上若しくは免震建築物に該当する住宅用家屋になりますが、一次エネルギー消費量等級4以上に該当する住宅用家屋及び高齢者等配慮対策等級3以上に該当する住宅用家屋が追加され、増改築等の適用対象には、一定の省エネ改修工事、バリアフリー改修工事及び給排水管又は雨水の浸入を防止する部分に係る工事が追加されます。

13. 教育資金の一括贈与を受けた場合の贈与税の非課税の延長

現行では平成27年12月31日が適用期限ですが、平成31年3月31日まで期限が延長されます。また、特例の対象となる教育資金の使途の範囲に、通学定期券代、留学渡航費等が加えられます。

14. 結婚・子育て資金の一括贈与に係る贈与税の非課税措置の創設

平成27年4月1日から平成31年12月31日までの間に、父母や祖父母などの直系尊属が信託銀行などの金融機関と契約を結んで子や孫の名義で口座を開設し資金を一括で預け(受贈者1人当たり上限10百万円、結婚に際して支出する費用については3百万円が限度)、以下の費用ために充てたものは非課税になります(贈与を受けた子や孫が50歳になった時点で口座に残ったもの、目的外に使用されたものには贈与税が課税されます)。

<対象費用>

① 結婚に際して支出する婚礼(結婚披露を含む。)に要する費用、住居に要する費用及び引越に要する費用のうち一定のもの

② 妊娠に要する費用、出産に要する費用、子の医療費及び子の保育料のうち一定のもの

なお、相続税回避を防止するため、結婚・子育て資金管理契約の終了の日までの間に贈与者が死亡した場合には、未使用残額は受贈者が贈与者から相続又は遺贈により取得したものとみなして相続税の課税価格に加算されます(2割加算の対象からは除外)。

15. 非上場株式等についての贈与税の納税猶予制度の拡充

事業承継税制の適用を受けた後、先代が存命中に2代目が3代目に引き継ぐ場合には、2代目が猶予されていた贈与税に納税義務が生じることになります。3代目への承継を円滑に進めることができるよう、一定の要件の下で3代目に対する株式の再贈与を行う場合に、2代目に贈与税の納税義務が生じないよう制度の拡充が図られます。

16. 商業・サービス業・農林水産業活性化税制の延長

商業・サービス業を営む中小企業者等が経営改善指導等に基づき、建物附属設備(1台600千円以上)又は器具・備品(1台300千円以上)を取得した場合に、取得価額の30%の特別償却又は7%の税額控除を認める措置は、平成26年12月31日までが適用期限ですが、平成28年12月31日まで期限が延長されます(適用対象者から認定経営革新等支援機関等は除外)。

17. エネルギー環境負荷低減推進設備等を取得した場合の即時償却(グリーン投資減税)の適用期限の延長

100%即時償却の適用期限が平成27年3月31日から平成28年3月31日までに延長されます(太陽光発電設備は除く)。

18. 医療用機器等の特別償却制度

高度な医療の提供に資する機器又は先進的な機器に係る措置の対象資産の見直しを行い、医療の安全の確保に資する機器に係る措置を除外した上、適用期限が2年延長されます。

19. 事業用資産の買換え特例の延長

10年超保有する事業用資産を譲渡して新たに事業用資産(国内にある300㎡以上の土地・建物・機械等)を取得した場合、譲渡した事業用資産の譲渡益の80%について課税繰延を認める特例措置の適用期限が平成26年12月31日から平成29年3月31日まで延長されます。

<見直しの内容>

① 買換資産から機械装置及びコンテナ用の貨車を除外する。

② 改正後の地域再生法の大都市等(東京圏、中部圏、近畿圏 上記9の図参照)以外の地域から大都市等への買換えについて、課税の繰延べ割合を75%(同法の特定地域(東京23区)への買換えの場合には70%)に引き下げ。

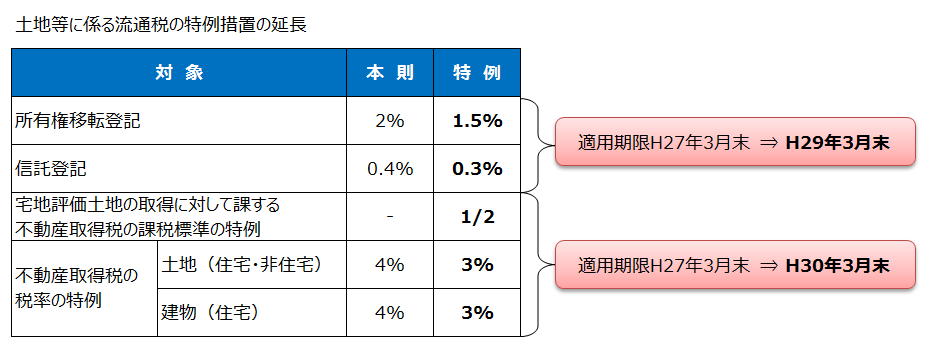

20. 土地等に係る流通税の特例措置の延長

21. 住宅用家屋の所有権の保存登記等に係る登録免許税の特例措置の延長

住宅用家屋の所有権の保存登記及び移転登記並びに住宅取得資金の貸付け等に係る抵当権の設定登記についての登録免許税の税率軽減の適用期限を2年間延長(平成29年3月31日まで)。

① 所有権の保存登記:本則0.4% ⇒ 特例0.15%

② 所有権の移転登記:本則2.0% ⇒ 特例0.3%

③ 抵当権の設定登記:本則0.4% ⇒ 特例0.1%

22. 空き屋に対する固定資産税の軽減措置の排除

危険な空き家の撤去を促すため、固定資産税の住宅用地の特例措置(200㎡以下の住宅用地の固定資産税が1/6、都市計画税が1/3に軽減)の対象から、老朽化で倒壊などの恐れがある空き家が特例措置の対象から外されます。

23. 国外転出をする場合の譲渡所得等の特例(出国時課税制度)の創設

株式や債券などの金融資産を売却して得た利益は国内では課税されますが、香港やシンガポールなどキャピタルゲインに課税されない国もあることから、キャピタルゲインが非課税とされる国に移住して、日本の譲渡所得課税を回避しようとする動きを封じ込めるための税制が創設されます(平成27年7月1日より適用開始予定)。

① 制度の概要

対象者: 国外転出の日前10 年以内に、国内に住所又は居所を有していた期間の合計が5年超である者

対象資産: 株式、国債、社債、匿名組合契約の出資持分、デリバティブ等

対象となる資産規模: 出国時の評価額の合計が100百万円以上

* 相続・贈与により日本の非居住者が有価証券等を取得する場合も、海外移住と類似の効果をもたらすことから、制度の対象となります。

② 国外転出後5年を経過する日までに帰国をした場合の取扱い

国外転出の時において有していた有価証券等又は未決済デリバティブ取引等で当該国外転出の時以後引き続き有していたものについては、特例による課税を取り消すことができます。

③ 納税猶予制度

国外転出の日の属する年分の確定申告書に納税猶予を受けようとする旨の記載をした場合には、当該国外転出の日の属する年分の所得税のうち特例により当該有価証券等の譲渡又は未決済デリバティブ取引等の決済があったものとされた所得に係る部分については、当該国外転出の日から5年を経過する日(同日前に帰国をする場合には、同日とその者の帰国の日から4月を経過する日のいずれか早い日)まで、その納税が猶予されます(納税猶予の期限は、申請により国外転出の日から10 年を経過する日までとすることができます。

納税猶予は、確定申告書の提出期限までに納税猶予分の所得税額に相当する担保を供し、かつ、納税管理人の届出をした場合に適用することができ、年度末の有価証券等及び未決済デリバティブ取引等の所有に関する届出書を毎年提出する必要があります。

24. 財産債務明細書の見直し

退職所得以外の各種の所得金額の合計額が20百万円を超える人は、年度末における財産の種類や数量、価額、債務の金額を記載した「財産及び債務の明細書」の提出が求められていますが、提出基準や名称、記載内容が変更されます(平成28 年1月1日以後に提出すべき財産債務調書より適用)。

① 名称の変更

国外財産調書制度が既に導入されていますが、これに合わせて名称が財産債務調書となります。

② 提出基準の見直し

所得基準(所得金額20百万円超)に加えて以下の資産基準が加わります。

(資産基準)

その年の12 月31 日において有する財産の価額の合計額が300百万円以上であること、または、同日において有する国外転出をする場合の譲渡所得等の特例の対象資産(有価証券等)の価額の合計額が100百万円以上であること

③ 記載事項の見直し

現行の記載事項である「財産の種類、数量及び価額」のほか、財産の所在、有価証券の銘柄等、国外財産調書の記載事項と同様の事項の記載が必要となります。

④ 過少申告加算税等の特例

国外財産調書と同様、財産債務調書の提出の有無等により、所得税又は相続税に係る過少申告加算税等を加減算する特例措置が取られます。

つまり、調書に記載がある財産については、所得税・相続税の申告漏れが生じたとしても、過小申告加算税等は5%軽減されますが、調書に記載がない場合や、期限内提出がされなかった場合に所得税・相続税の申告漏れがあれば、過小申告加算税等が5%加重されることになるため注意が必要です。

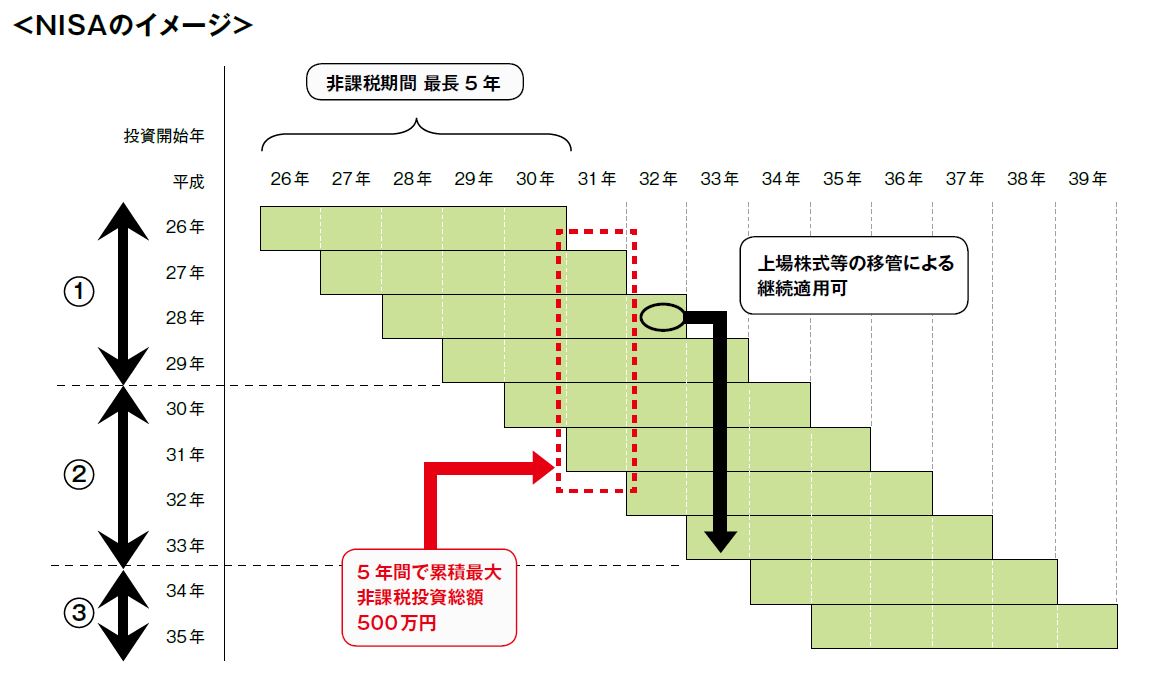

25. NISAの年間投資上限額の引き上げ

現行の年間投資額の上限は1,000千円ですが、投資上限額が年間1,200千円に引き上げられます(平成28 年分以後の非課税管理勘定について適用)。

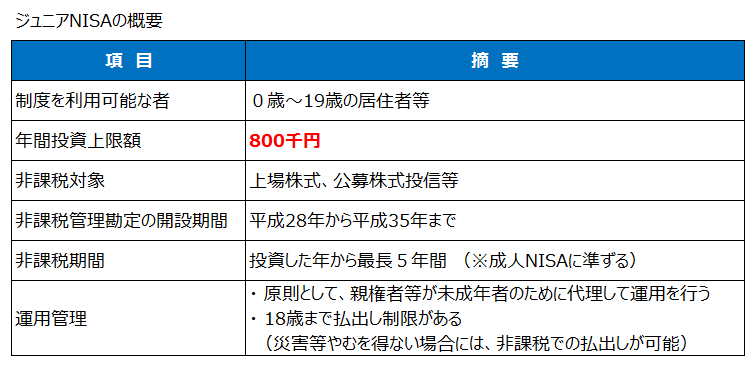

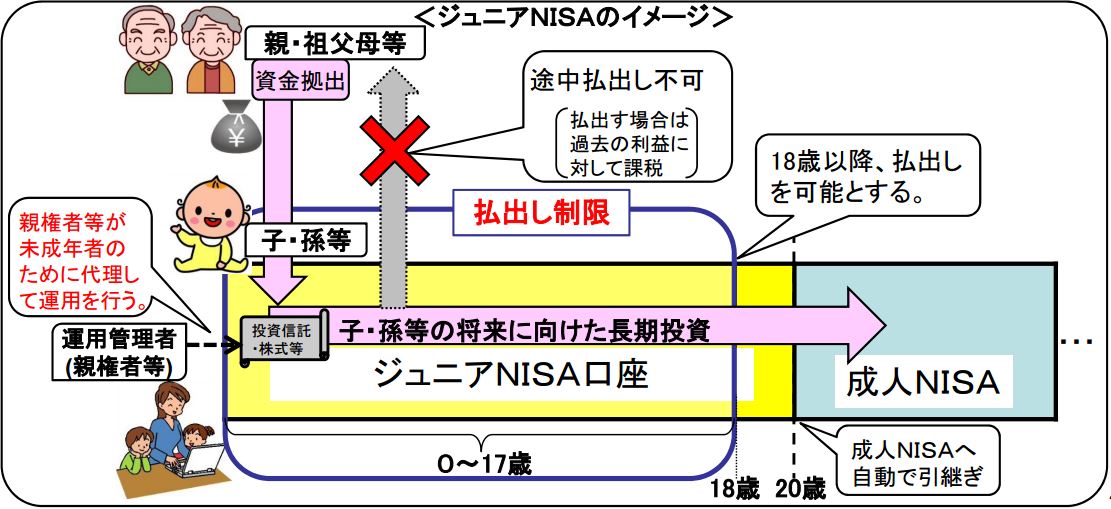

26. ジュニアNISAの創設

祖父母や親が20歳未満の子や孫の代理で専用口座を作って投資する場合、年間800千円までの投資に係る売却益が非課税になる制度が創設されます。未成年者の非課税管理勘定の運用期間が終了した後は、平成36 年から平成40 年までの間に継続管理勘定を開設して、継続管理勘定に上場株式等を移管(年間800千円が上限)し20歳になるまで運用することができます。

(出所:金融庁)

27. ふるさと納税の拡充

都道府県・市区町村に対する寄附金(ふるさと納税)のうち2千円を超える部分については、一定の上限まで、所得税・個人住民税から全額控除されます。税額控除される上限は住民税所得割額の10%が限度ですが、平成28年度以降から住民税所得割額の20%に引き上げられます。

また、寄附者が確定申告を行った場合、又は5団体を超える都道府県若しくは市区町村に対して寄附を行った場合を除いて、確定申告が不要でワンストップで控除を受けられる「ふるさと納税ワンストップ特例制度」が創設されます。