平成28年(2016年)度税制改正の概要

平成28年(2016年)度の税制改正大綱が平成27年12月16日に公表されました。今年度は平成26年度、平成27年度のような大きな改正はありませんが、主な改正案は以下のとおりです。

1. 法人税率の引下げ

現行の法人税率23.9%が以下のように引下げられます。

平成28年4月1日~平成30年3月31日の間に開始する事業年度: 23.4%

平成30年4月1日以後に開始する事業年度: 23.2%

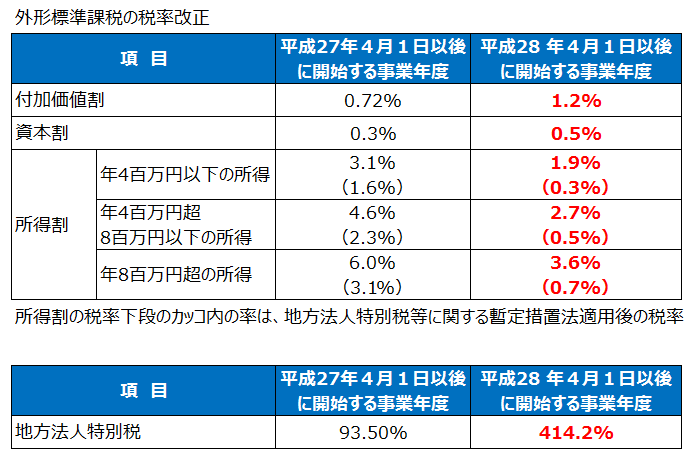

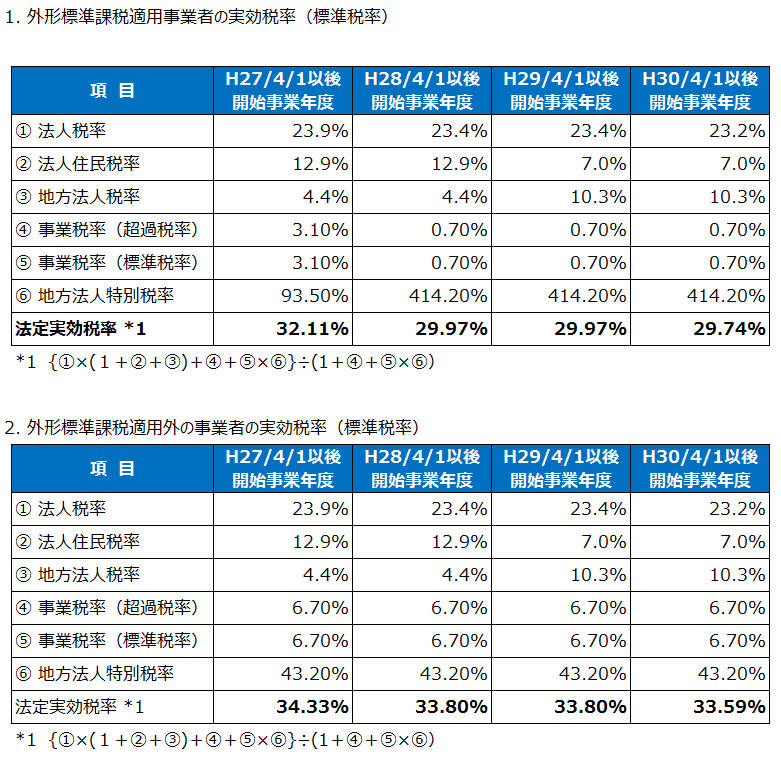

2. 外形標準課税の税率の見直し

外形標準課税における所得割の税率を引下げ、資本割と付加価値割の税率が引上げられます。また、資本割と付加価値割が増加することによる負担を緩和するため、外形標準課税の税額が平成27年度より増える場合、平成28年4月1日~平成29年3月31日の間の開始事業年度は増加分の75%について免除、平成29年4月1日~平成30年3月31日の間の開始事業年度は増加分の50%、平成30年4月1日~平成31年3月31日の間の開始事業年度は増加分の25%が免除されます。

なお、改正による法人の実効税率(標準税率)は以下のようになります。

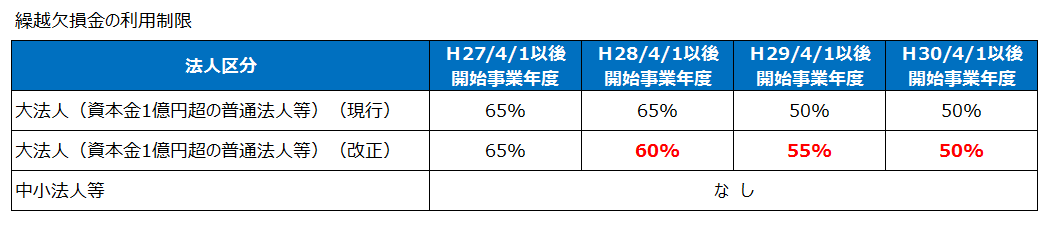

3. 繰越欠損金の利用制限の見直し

法人実効税率の引下げの財源として、繰越欠損金の利用制限が見直しされます。

4. 減価償却制度の見直し

建物附属設備、構築物の減価償却方法は、定率法が廃止され定額法だけとなります。

適用開始時期:平成28年4月1日以後に取得する建物附属設備および構築物

5. 生産性向上設備に係る固定資産税の軽減措置

中小企業の生産性控除に関する法律の施行日から平成31年3月31日までの間に中小企業が生産性を高めるために1,600千円以上の生産性向上設備(生産性が旧モデル比で1%以上向上、かつ、販売開始から10年以内のもの)を新たに購入した場合、3年間に限り固定資産税が50%減額されます。

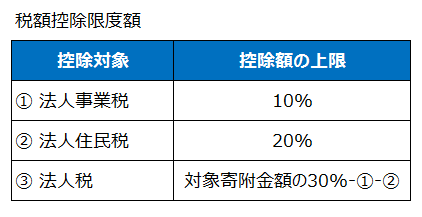

6. 地方創生応援税制(企業版ふるさと納税)の創設

地方公共団体に対する寄附金は全額損金加入ですが、地方公共団体が行う一定の地方創生事業に対して寄附を行った場合に、更に法人事業税、法人住民税の税額控除が認められます。

① 対象となる寄附金

地方版総合戦略を策定する地方公共団体(財政力指数が1以上の不交付団体、全域が地方拠点強化税制の支援対象外地域を除く)で、かつ、国が認定した地方創生事業に対するもの

ただし、本社の立地する地方公共団体に対して寄附を行う場合は対象になりません。

② 寄附金の下限額

1事業当たりの寄付金の下限額は100千円

③ 税額控除の限度額

適用開始時期:平成28年4月1日以後開始事業年度

7. 雇用促進税制の見直し

現在は正社員か非正規社員を問わず雇用者数が5人以上(中小企業は2人以上)増加し、かつ、雇用増加割合10%以上等の要件を満たす企業は、適用年度における法人税の額(個人事業主の場合は、所得税の額)から雇用者増加数1人当たり400千円の控除が受けられますが、対象となる雇用者が正社員に限定されます。

また、対象地域は雇用環境の悪い地域(有効求人倍率が全国平均の2/3以下)に限定されます。

適用開始時期:平成28年4月1日以後開始事業年度より

8. 税務調査の事前通知後の加算税の見直し

国税通則法の改正により、税務調査の事前通知の義務化が行われましたが、加算税を回避するため事前通知直後に修正申告や期限後申告をする事例が多く見られるようになりました。これを受けて、税務調査の事前通知から更正または決定があることを予知する前にされた修正申告による過少申告加算税が5%(現行0%)、期限後申告・修正申告による無申告加算税の割合が現行の5%から10%(税額500千円以上は15%)に引上げられます。

適用開始時期:平成29年1月1日より

9. 短期間に繰返し無申告または仮装・隠蔽が行われた場合の加算税の加重措置の導入

悪質な脱税を防止をするため、過去5年以内に無申告加算税または重加算税を賦課された者が再び、無申告または仮装・隠蔽による修正申告の提出等があった場合、加算税が10%加重する措置が導入されます。

適用開始時期:平成29年1月1日より

10. 消費税の軽減税率の導入

平成29年4月1日から消費税が8%から10%に引き上げられますが、消費税増税の負担を緩和するため、以下のものが8%の軽減税率の対象となります。

① 飲食料品の譲渡(食品表示法に規定する食品(酒税法に規定する酒類を除く)の譲渡をいい、外食サービスを除く)

② 定期購読契約が締結された週2回以上発行される新聞の譲渡

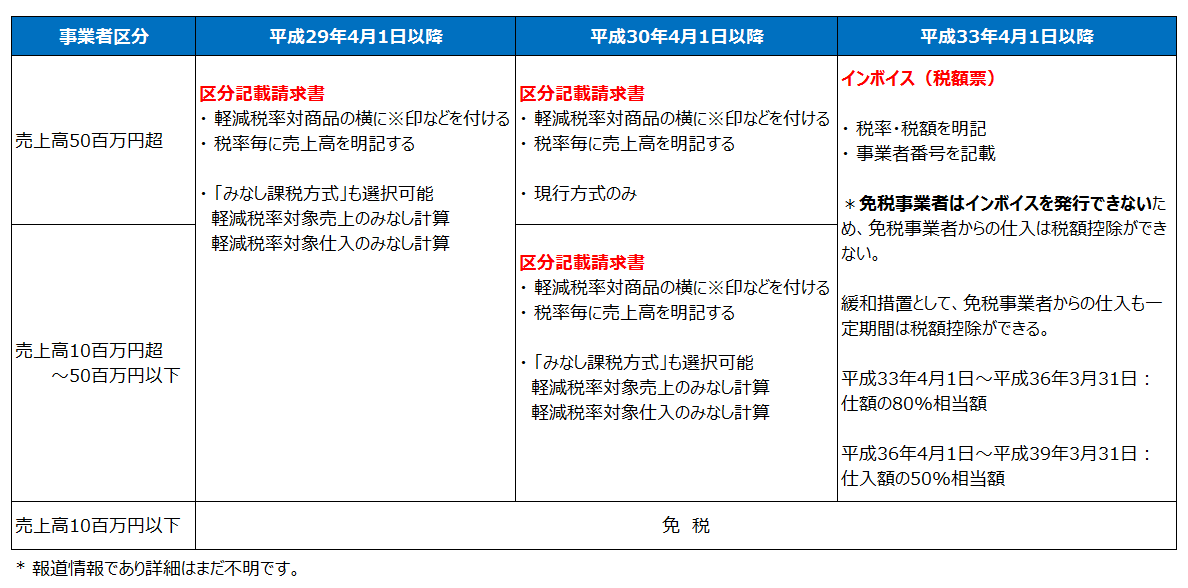

11. 適格請求書等保存方式(インボイス制度)の導入

消費税の複数税率が導入されることから、現行の請求書等保存方式から適格請求書保存方式(インボイス制度)へ平成33年4月1日より変更されます。

適格請求書等保存方式が導入されるまでの間における仕入税額控除制度については、現行の請求書等保存方式が維持されますが、軽減税率対象品目に係るものである場合には、請求書等に記載されるべき事項として「軽減対象課税資産の譲渡等である旨」及び「税率の異なるごとに合計した対価の額」を加えます(区分記載請求書)。

① 適格請求書等保存方式の導入

請求書等保存方式における請求書等の保存に代えて、「適格請求書発行事業者」(仮称)から交付を受けた「適格請求書」(仮称)の保存が、仕入税額控除の要件となります。

「適格請求書発行事業者」

免税事業者以外の事業者であって、納税地を所轄する税務署長に申請書を提出し、適格請求書を交付することのできる事業者として登録を受けた事業者。

「適格請求書」

適格請求書発行事業者の登録番号、適用税率、消費税額等の一定の事項が記載された請求書、納品書等の書類

② 適格請求書発行事業者登録制度の創設

適格請求書発行事業者の登録については、平成 31 年4月1日から申請が受付けられます。

適格請求書発行事業者は、適格請求書の交付義務が課せられますが、適格請求書を交付することが困難である一定の取引については、適格請求書の交付義務が免除されます。なお、当該取引に係る課税仕入れを行った事業者においては、一定の事項が記載された帳簿のみの保存による仕入税額控除が認められます。

③ 経過措置

適格請求書等保存方式の導入後一定期間については、免税事業者等から行った課税仕入れに係る消費税相当額に一定の割合を乗じて算出した額の控除を認める経過措置が講じられます。

12. 高額資産を取得した場合における消費税の中小事業者に対する特例措置の見直し

PFI事業を行う特別目的会社における消費税還付を含め、不適切な消費税還付を防ぐため、 簡易課税制度の適用を受けない課税期間中に、高額資産(税抜価格10百万円以上の棚卸資産・調整対象固定資産)の仕入を行った場合、高額資産の仕入れ等の日の属する課税期間から当該課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間において、事業者免税点制度および簡易課税制度は適用できなくなります。

*平成28年4月1日以後に高額資産の仕入れ等を行った場合に適用されます(平成27年12月31日までに締結した契約に基づき仕入等を行ったものは除く)。

13. 通勤手当の非課税限度額の引上げ

通勤手当または通勤用定期乗車券の非課税限度額の最高限度額が月100千円から月150千円に引上げられます。

適用開始時期:平成28年1月1日以後に受けるべき通勤手当より

14. セルフメディケーション推進のためのスイッチOTC薬控除の創設

平成29年1月1日から平成33年12月31日までの間に、スイッチOTC医薬品(要指導医薬品及び一般用医薬品のうち医療用から転用された医薬品)を年間12千円以上購入した場合、その費用から12千円を差し引いた金額(上限88千円)が所得控除の対象となります。

ただし、現行の医療費控除との併用はできないため、医療費控除とどちらかを選択適用することになります。

適用開始時期:平成29年1月1日より

15. 空き家に係る譲渡所得の特別控除の特例創設

被相続人居住用家屋(相続開始直前において被相続人の居住の用に供されていた昭和56年5月31日以前に建築された家屋で、被相続人以外に居住をしていた者がいなかった家屋)及び土地を相続により取得した者が、平成28年4月1日から平成31年12月31日までの間に譲渡をした場合(相続開始日以後3年を経過する日の属する12月31日までの間にした譲渡)、居住用財産の譲渡所得の30百万円控除を適用することができます。

① 譲渡対価が100百万円以下

② 相続開始日から譲渡をするまでの間、事業または貸付で使用したことがない

③ 譲渡の時に地震に対する安全性に係る規定またはこれに準ずる基準に適合するものである

16. 三代同居改修工事等に係る住宅ローン控除

平成28年4月1日から平成31年6月30日までの間に、三世代同居改修工事等をして、住の用に供した場合、増改築等に係る住宅ローン控除の対象になります。

① 増改築等に係る住宅ローン控除と選択適用

② 一定の三世代同居改修工事に係る工事費用(2,500千円が上限)に相当する住宅借入金等の年末残高の2%

③ 上記以外の住宅借入金等の年末残高の1%

* 一定の三世代同居改修工事は、調理室、浴室、便所、玄関のいずれかを増設する工事であり、かつ、工事費用(補助金等がある場合は補助金等を控除後)の合計額が500千円を超えるもの

17. 既存住宅に係る三世代同居改修工事をした場合の所得税額の特別控除

平成28年4月1日から平成31年6月30日までの間に、三世代同居改修工事等をして、住の用に供した場合、三世代同居改修工事に係る標準的な工事費用相当額(2,500千円が上限)の10%に相当する金額を所得税の額から控除されます。

ただし、三世代同居改修工事に係る住宅ローン控除との併用はできません。

18. 国税のクレジットカード納付制度の創設

現在、振替納税やダイレクト納付の制度があり、銀行口座振替による納税はできましたが、クレジットカードによる納付が可能となる制度が創設されます。

適用開始時期:平成29年1月4日以後の納付

19. 結婚・子育て資金の一括贈与に係る贈与税の対象費用の明確化

子育て資金には、妊娠に要する費用、出産に要する費用、子の医療費及び子の保育料のうち一定のものが対象となっていますが、不妊治療の費用が含まれることが明確化されます。

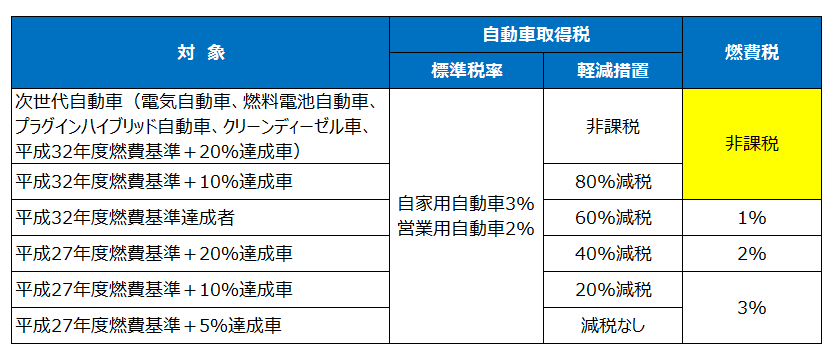

20. 自動車取得税の廃止と燃費税の導入

適用開始時期:平成29年4月1日より

21. 農地の固定資産税軽減措置の創設

市町村が定める農業振興地域にある農地で、農地を全て農地バンク(農地中間管理機構)に賃貸して離農すると、賃貸期間が10年以上で3年間、15年以上で5年間の間は固定資産税が50%減額されます。

22. 耕作放棄地に係る固定資産税の特例廃止

農業振興地域のうち、農業委員会が農地バンクとの協議を勧告した農地については、農地に係る固定資産税の減額計算の特例を受けられなくなります(固定資産税が現行の1.8倍になります)。