外国法人所得に対する日本の課税(タックスヘイブン対策税制)

企業活動が国境を越えて行われている中、企業誘致のための法人税の引下げは世界のトレンドですが、法人は個人と異なり自由に国を選べることから、法人税の無い国、又は、低税率の国に法人を設立し、日本に帰属する所得を外国法人に移転させることによって、相対的に高い日本の税金を回避させることができます。そのような租税回避を防ぐために、税率の低い国にある法人の所得を日本の所得とみなして法人税または所得税を課税するタックスヘイブン(Tax Haven)対策税制があります。

Ⅰ. タックスヘイブン対策税制の対象

【適用対象となる外国法人】

タックスヘイブン対策税制の対象となる法人を「特定外国子会社」といいますが、以下の要件を満たすものが該当します。

1. 外国関係会社(日本居住者、特殊関係非居住者、日本法人によって株式の50%超を直接・間接に保有されている会社)

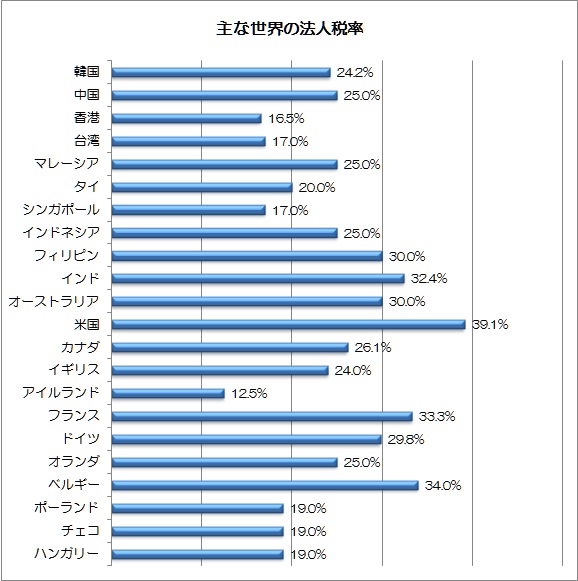

2. 法人税が存在しない国、外国関係会社の税負担割合が20%未満

税負担割合はその国の表面的な税率で判断するのではなく、その会社の実際の税負担割合を計算することが必要です。そのため税率20%以上の国においても、優遇税制の適用により税負担割合が20%以下になることもあるため注意が必要です。

【合算課税の対象となる株主】

単独又は同族株主グル―プで特定外国子会社等の株式の10%以上を直接・間接に保有している日本法人または日本居住者

*個人も対象になる点にご注意下さい(租税特別措置法第40条の4)

ケース②のように、個々でみると10%以下の場合でも、同族関係者グループとして関連していれば合算して判定され対象となります。また、ケース③のように、外国法人が50%超を保有していれば外国関係会社になりませんが、外国法人に日本法人・日本居住者がいる時は、それらの間接保有割合も含めて判断されるため、外国法人が50%超保有している場合も注意が必要です。

Ⅱ. タックスヘイブン対策税制の適用除外となる要件

タックスヘイブン対策税制の狙いは、経済的合理性の無い外国法人により租税回避が行われるのを防ぐことが目的であるため、独立企業として実体のある法人を対象とするのは課税上弊害があります。そこで独立企業として判断するための以下の4つの基準を全て満たす特定外国子会社は、タックスヘイブン対策税制の適用除外となります。

1. 事業基準

外国子会社の主たる事業が以下のものでないないこと。

□ 株式・債券の保有等

□ 工業所有権・著作権等の知的財産権の提供

□ 船舶・航空機のリース

ただし、事業持株会社(被統括会社の株式保有を主たる事業とする統括会社で、以下の要件を満たすもの)は主たる事業が株式・債券の保有等でないことから除外されますので、他の基準を満たすことができればタックスヘイブン対策税制の適用から外れます。

【統括会社】

① 一の内国法人によって発行済株式等の100%を直接又は間接に保有されていること

② 二以上の被統括会社を有し、その被統括会社に対して統括業務を行っていること

③ 本店所在地国において統括業務に係る固定的施設等及びその統括業務に従事する者(専らその統括業務に従事するものに限るものとし、特定外国子会社等の役員及び親族等を除く)を有すること

【被統括会社】

① 統括会社が有する株式及び議決権のいずれも25%以上を保有されていること

② 統括会社を含む判定株主等が外国法人を支配していること

③ 本店所在地国に事業を行うに必要と認められるその事業に従事する者を有すること

2. 実体基準

本店所在地国に主たる事業を行うのに必要と認められる事務所、店舗、工場などの固定施設を有すること

なお、「実体基準」の固定施設は自ら所有している必要はなく、固定施設の規模も主たる事業の業種や形態により異なると考えられるため、特定外国子会社等が使用している固定施設が必要な規模を満たしているか否かについては、特定外国子会社等の行う主たる事業の業種や形態に応じて判断されます(レンタルオフィスで、机1台分の事務スペースとパソコン、モデム、携帯電話2台でも認められた判例があります)。

3. 管理支配基準

本店所在地国で事業の管理、支配及び運営を自ら行っていること

主な項目は以下のようなものがあり、総合的に考慮して判断されます。

□ 重要な意思決定機関である株主総会及び取締役会の開催

□ 役員の職務執⾏

□ 会計帳簿の作成及び保管等

□業務遂⾏上の重要事項を当該⼦会社等が⾃らの意思で決定しているか

なお、従業員に関しては、直接的な雇⽤契約か派遣社員契約かという形式ではなく、居住取締役の指揮監督を受けて実際に日常業務を行う従業員が存在すれば足り、従業員について特定外国子会社等自らが直接雇用していることまでは必要ではなく、親会社等以外の第三者から従業員の派遣を受けている場合を含まれます。

4. 非関連者基準・所在地国基準

① 非関連者基準(卸売業、銀行業、信託業、証券業、保険業、水運業、航空運送業の7業種)

主として関連者(50%超出資)以外の者と事業を行っていること

ただし、物流統括会社(卸売業を主たる事業として行う統括会社)において、統括会社と被統括会社の取引は非関連者基準基準の関連者から除外されます。

② 所在地国基準(上記の7業種以外)

主として所在地国で事業を行っていること

上記の1~4の全てを満たすことが必要となりますが、適用除外の判定においてよく問題となるのが、「実体基準」と「管理支配基準」になります。「実体基準」と「管理支配基準」は明確な基準はありませんが、事実関係の積上げにより証明するものですので、オフィスや従業員などの物的施設・人的態勢の状況や、役員の外国関係会社に係る業務の執務状況等、外国関係会社の意思決定プロセスなど明確にしておくことが必要です。

Ⅲ. 合算課税の計算

タックスヘイブン対策税制の対象となった場合、「課税対象金額」を法人の場合は別表加算、個人の場合は雑所得として申告することになります。「課税対象金額」は、① 「基準所得金額」、② 「適用対象金額」の計算を経て算定されます。

1. 基準所得金額

特定外国子会社の所得をスタート地点として、基準所得金額を算定します。

基準所得金額の計算は、本邦法令(日本の法人税法等)に基づき計算する方法を原則とし、本店所在地国の法令(現地の法令)に基づき計算する方法が例外方法として選択適用できます。

2. 適用対象金額

基準所得に、当該各事業年度開始の日前7年以内に開始した各事業年度において生じた欠損の金額及び当該基準所得金額に係る税額に関する調整を加えて、適用対象金額を計算します。

3. 課税対象金額

適用対象金額×持分割合

なお、適用除外基準を満たす場合であっても、「資産性所得」がある場合には、その部分だけ適用対象金額として合算して課税されますので注意が必要です(資産性所得の合計額が特定外国子会社等の税引前所得の5%相当額以下である場合、又は、資産性所得に係る収入金額が10百万円以下である場合は、適用されません)。

【資産性所得の範囲】

① 株式保有割合10%未満の株式等の配当に係る所得

② 債券の利子に係る所得

③ 債券の償還による所得

④ 株式保有割合10%未満の株式等の譲渡(取引所又は店頭における株式等の譲渡に限る。)による所得

⑤ 債券の譲渡(取引所又は店頭における債券の譲渡に限る。)による所得

⑥ 工業所有権及び著作権の提供による所得(特定外国子会社等により開発されたもの等から生じる所得は除く。)

⑦ 船舶又は航空機の貸付けによる所得

4. 外国税額控除

日本でタックス・ヘイブン対策税制による合算課税を受けると、対象となった外国法人が負担する外国税額と二重課税になることから、外国法人が負担している外国税額を控除できます。

外国税額控除の限度額=全世界所得に対する税額×当期の国外所得÷当期の全世界所得

(当期の国外所得には、無税の国の非課税国外所得は除外されますが、平成26年4月1日以後開始事業年度からは、無税国の特定外国子会社に課税があれば国外所得に含まれます)

香港、シンガポール、バミューダ等に法人の設立を検討されている方や、既に法人を設立された方でお悩みや困りごとがございましたら、ご相談下さい。