平成30年(2018年)度税制改正の概要

平成30年(2018年)度の税制改正大綱が12月14日に発表されました。主要な税制改正項目の概要は以下のとおりです。

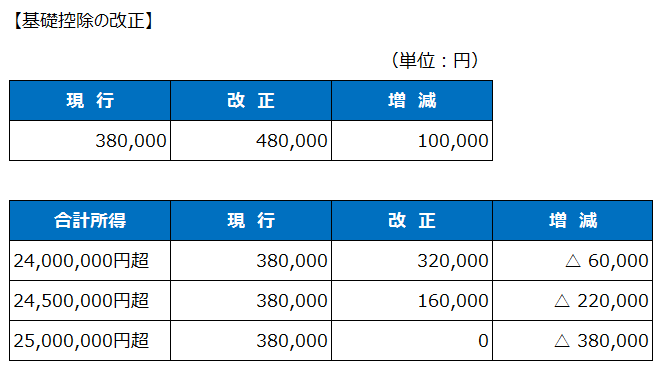

1. 基礎控除の引上げ

給与所得控除・公的年金控除の一部をの基礎控除に振り替えるため、基礎控除を380千円から480千円に引上げるとともに、基礎控除は生活保障の趣旨から設けられているが、所得が高いほど税負担の軽減額が大きいことから、高額所得者の基礎控除が減額されます。

【適用開始時期】平成32年分以後

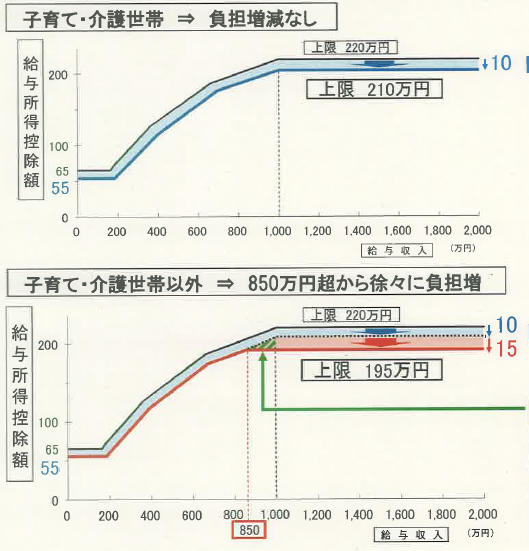

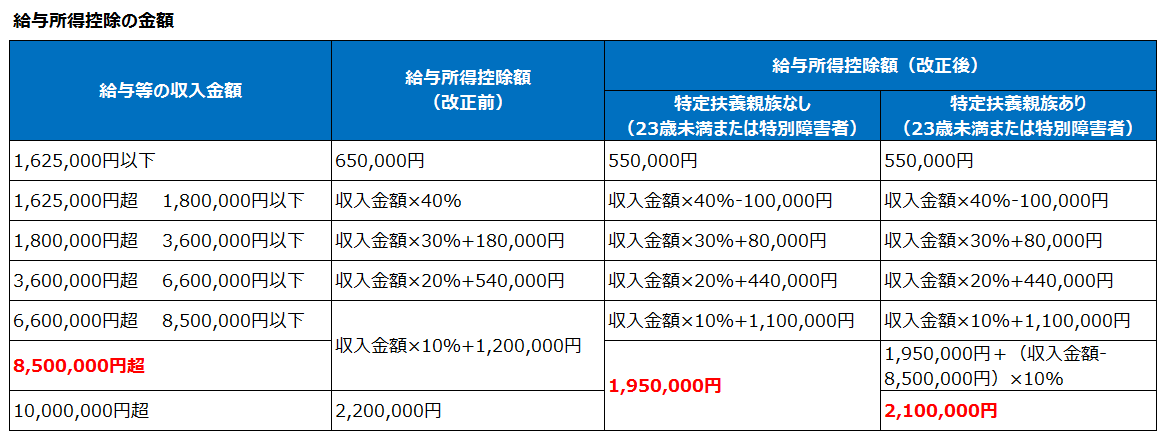

2. 給与所得控除の改正

給与所得控除を基礎控除に振り替えるため、給与所得控除が100千円引下げられるとともに、給与所得控除が頭打ちになる上限金額が引下げられます(給与収入10,000千円超から8,500千円超)。

ただし、子育て世帯や介護世帯には負担増が生じないように、8,500千円から10,000千円までの対象者は、徐々に控除額が減少することになります。

【適用開始時期】平成32年分以後

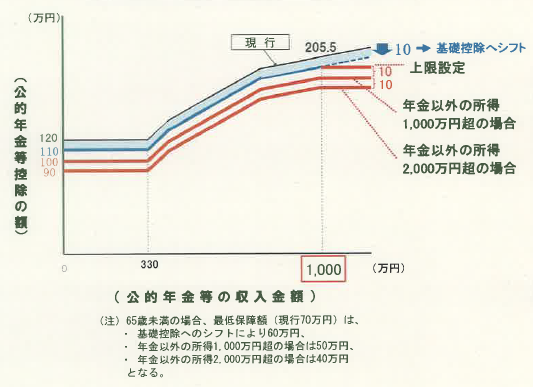

3. 公的年金控除の改正

公的年金控除を基礎控除に振り替えるため、公的年金控除額を100千円引下げるとともに、公的年金等の収入が10,000千円を超える場合は、公的年金控除額に上限が設けられ1,955,000円になります。また、公的年金以外の高額収入がある年金受給者の公的年金控除も引下げられます。

【適用開始時期】平成32年分以後

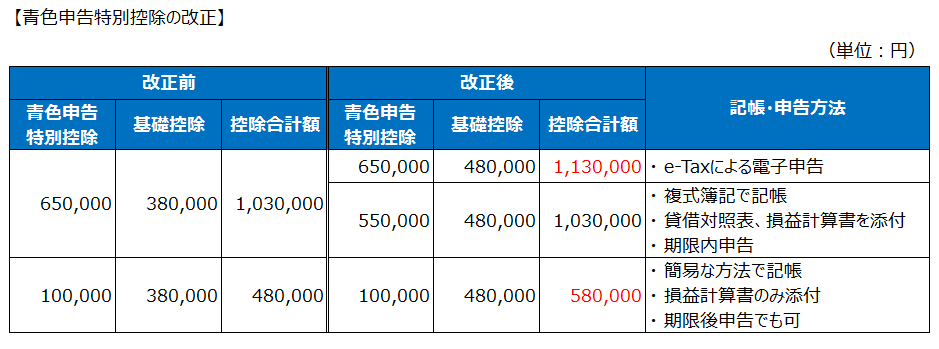

4. 青色申告特別控除の見直し

基礎控除の引下げに伴い、基礎控除+青色申告特別控除の合計額が変わらないように、青色申告特別控除が引下げられます(青色申告特別控除650千円の場合)。

ただし、e-Taxによる電子申告を促進するため、青色申告特別控除650千円の場合、控除額合計が100千円引上げられ減税となります。

【適用開始時期】平成32年分以後

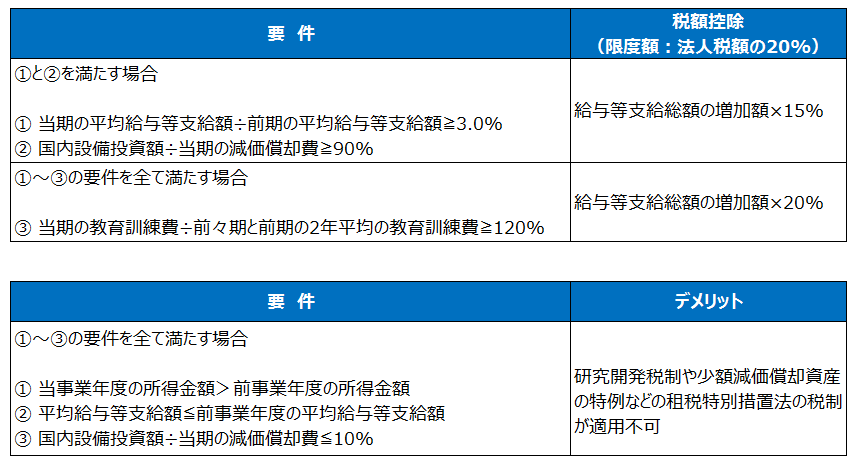

5. 所得拡大促進税制の改組(大企業向け)

大企業(資本金1億円超)の設備投資と給与支給額の増加を促進するため、設備投資と給与支給額の増加した大企業に対しては税制の恩典を与え、逆に消極的な大企業に対しては一部の税制上の恩典を受けらないようにする税制が導入されます。

【適用期間】平成30年4月1日から平成33年3月31日までの間に開始する事業年度

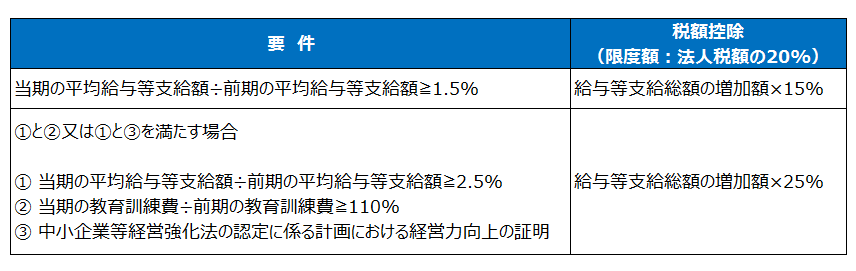

6. 所得拡大促進税制の改組(中小企業向け)

中小企業における持続的な賃上げを促進するため、所得拡大促進税制に代えて、給与等支給額を増加させた場合に税額控除ができる制度ができます。

【適用期間】平成30年4月1日から平成33年3月31日までの間に開始する事業年度

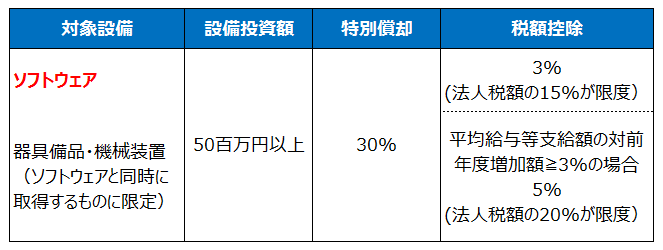

7. 情報連携投資等の促進に係る税制

企業の内外のデータを連携・高度利用することにより生産性の向上を図るものとして、「生産性向上の実現のための臨時措置法(仮称)」の要件を満たす投資(革新的データ活用計画を作成し認定を受けたもの)について、特別償却又は税額控除が適用できる税制が創設されます。

【適用期間】臨時措置法の施行日から平成33年3月31日までの取得

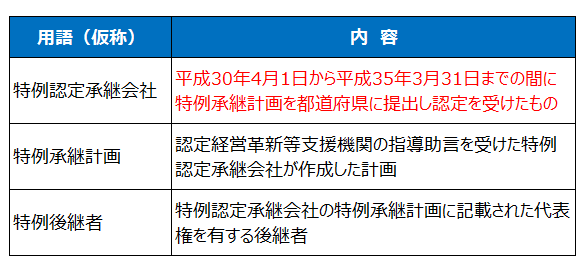

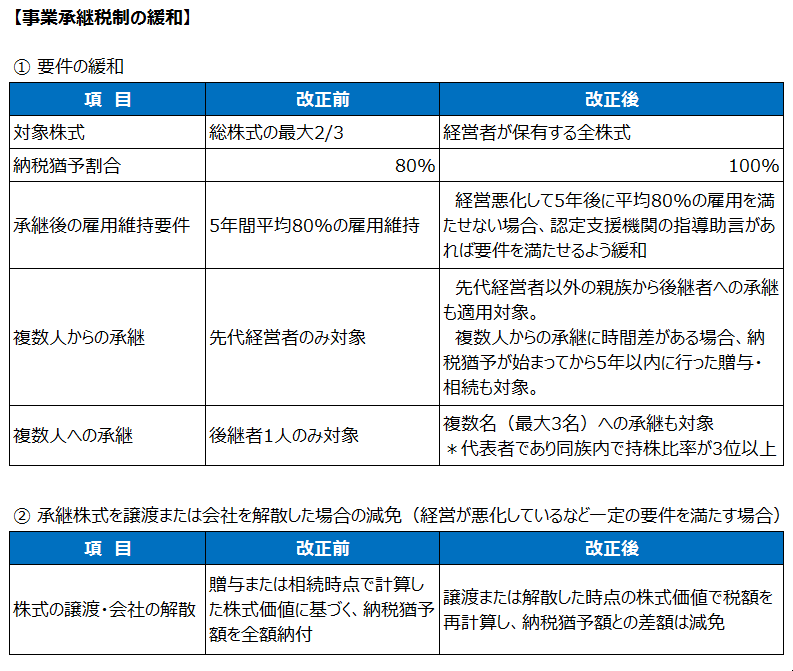

8. 事業承継税制の拡充

事業承継を促進するため、自社株の贈与・相続に関して、現行の事業承継税制の要件が緩和され、「特例後継者」が「特例認定承継会社」の代表権を有していた者から、贈与・相続・遺贈により特例認定承継会社の非上場株式を取得した場合、取得した非上場株式に係る贈与税又は相続税について、「特例後継者」の死亡の日等まで納税が猶予されます。ただし、適用を受けるためには、平成30年4月1日から平成35年3月31日の5年間の内に承継計画を提出して認定を受け、かつ、10年間の間に計画に従って実際に承継を行う場合に限られます。

【適用期間】平成30年1月1日から平成39年12月31日までの間

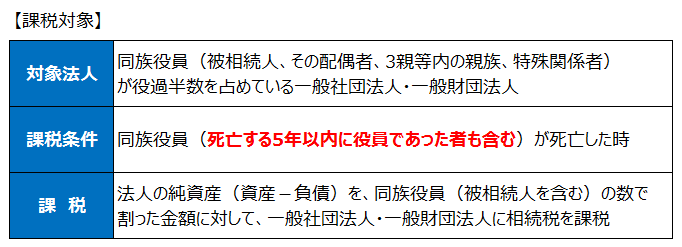

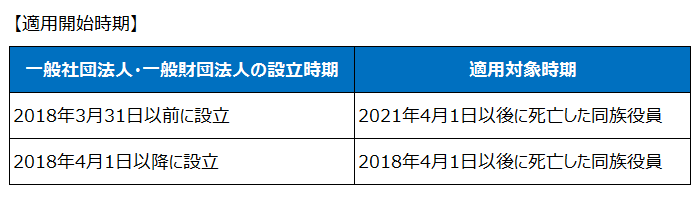

9. 特定の一般社団法人・一般財団法人に対する相続税の課税

一般社団法人・一般財団法人は資本金自体がなく、株式会社における株式のような法人に対する持分(財産権)がありません。この特質を利用して、個人から一般社団法人・一般財団法人に財産を移転し、一般社団法人・一般財団法人で財産が増えても、増加した財産に対して相続税を回避することが可能であるため、相続税を課税できるよう改正が行われます。

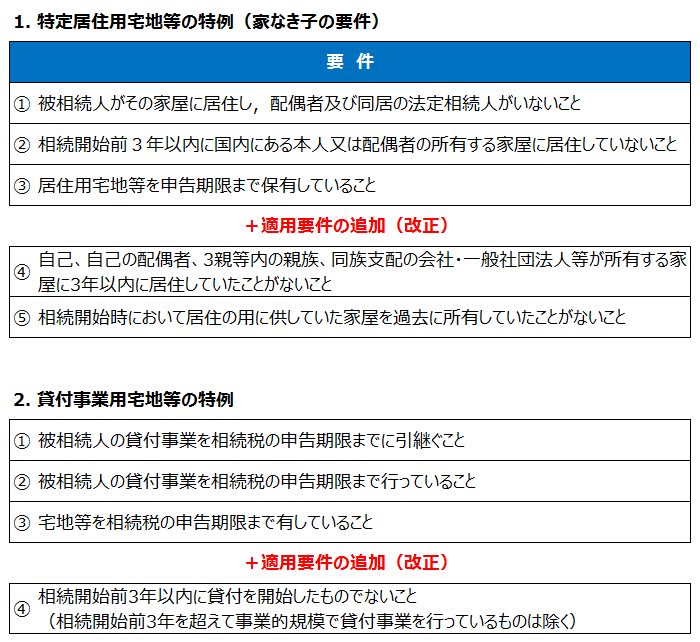

10. 小規模宅地の特例の見直し

居住または事業を継続する相続人の相続税負担を軽減することを目的として、土地の相続税評価額を減額できる小規模宅地の特例がありますが、政策目的を逸脱して租税回避のため小規模宅地の特例が適用されているのを防ぐため改正が行われます。

【適用開始時期】平成30年4月1日以後の相続より適用