税額控除制度の併用と税額控除限度超過額の繰越

1. 税額控除制度の内容

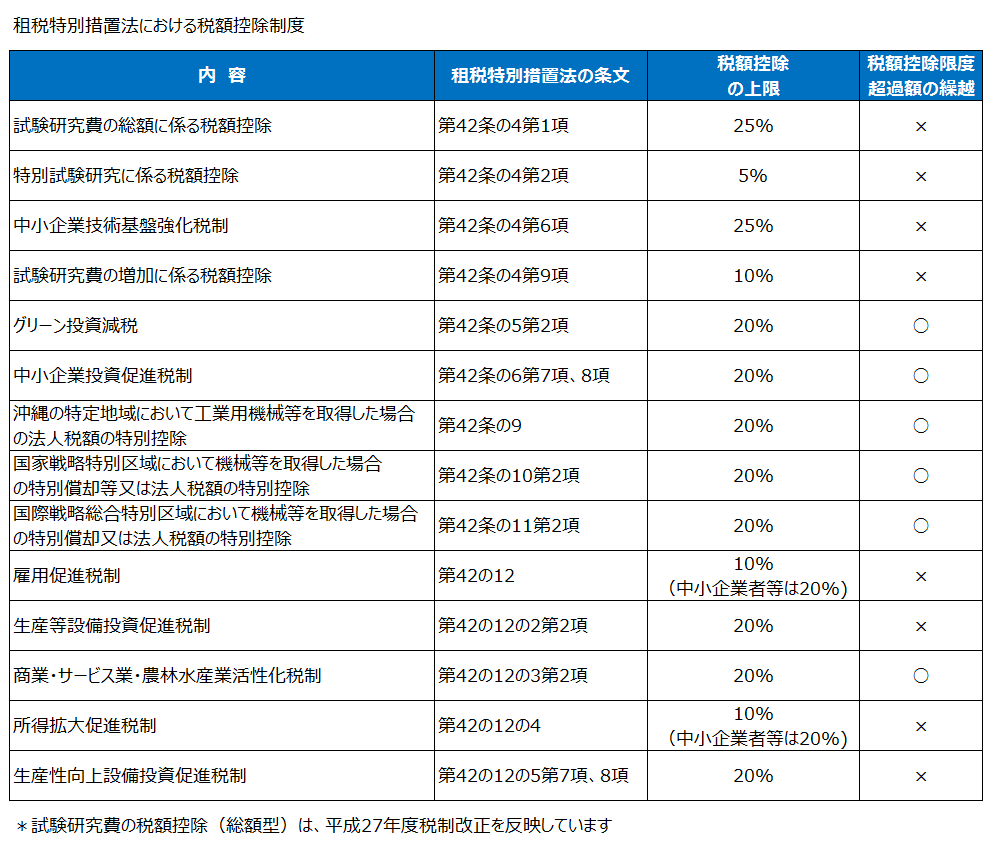

研究開発や設備投資等を促進するため、政策として様々な税制上の優遇措置が設けられています。税制上の優遇措置には、減価償却を前倒しで償却できる特別償却と、法人税や所得税の一定割合を控除できる税額控除がありますが、執筆時点で税額控除が適用できる制度は主に以下のものがあります。

2. 複数の税額控除制度の適用

同じ対象資産に重複して制度を適用することはできませんが、中小企業投資促進税制と特定中小企業者等が経営改善設備を取得した場合の特例税制(商業・サービス業・農林水産業活性化税制)などの複数の税制を併用することは可能です。また、税額控除はそれぞれの税制の計算における限度額であり、併用する場合はそれぞれの控除限度額は積み上げて計算します。

ただし、控除控除可能額の合計額が法人税額の90%を超える場合は、超過部分は控除することができません。また、税額控除限度超過額が発生した場合、制度によって繰越ができるものとできないものがありますが、その場合は控除可能期間が最も長いものから構成されるものとします(租税特別措置法第42条の13)。