従業員給与の増加による税額控除の活用(所得拡大促進税制)

国内雇用者に対して給与等を支給し、給与等が増加した場合、給与等の増加額の10%を法人税又は所得税から控除できる制度(所得拡大促進税制)があります。雇用者の増加や従業員給与の引上げにより給与支給額が増える場合は、ぜひご活用下さい(例えば従業員給与が10百万円増加した場合、最大1百万円の税額の控除が受けられます)。

注意点としては租税特別措置法の適用による制度であり、当初申告に必要なものを添付することが条件となっていることから、申告した後に気づいても修正ができないため適用漏れがないように注意して下さい。

1. 所得拡大促進税制の適用期間

法人:平成25年4月1日~平成30年3月31日までの期間内に開始する事業年度

個人:平成26年1月1日~平成30年12月31日までの事業年度

2. 国内雇用者の対象者

国内の雇用者(賃金台帳に記載されていることが必要)

≪対象とならない者≫

① 役員(使用人兼務役員を含む)

② 役員の親族(配偶者、6親等内の血族、3親等内の姻族)

③ 役員と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

④ 役員から生計の支援を受けている者

⑤ ③と④の者と生計を一にするこれらの者の親族

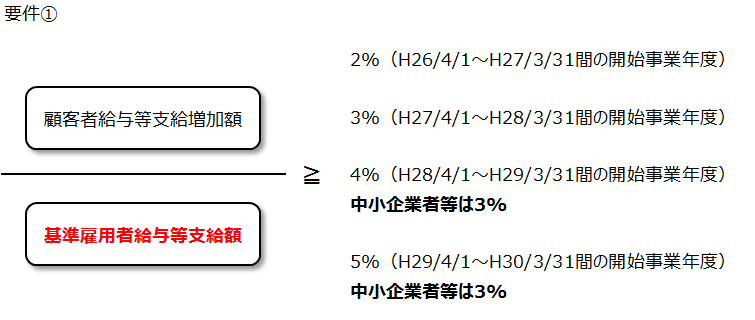

3. 税額控除の適用要件

所得拡大促進税制の適用を受けるためには3つの要件を満たす必要がありますが、それぞれの要件の内容は以下のようになります。

【基準雇用者給与等支給額】

① 通常の場合

平成25年4月1日以降に開始する事業年度で最も古い事業年度の前事業年度に支給した雇用者給与等支給額を言います。

(例)

・法人(10月決算のケース)

平成25年4月1日以降に開始する事業年度で最も古い事業年度(平成25年9月~平成26年10月期)の前事業年度である平成24年9月~平成25年10月期

・個人事業者

平成25年4月1日以降に開始する事業年度で最も古い事業年度(平成26年1月~平成26年12月)の前事業年度である平成25年1月~平成25年12月

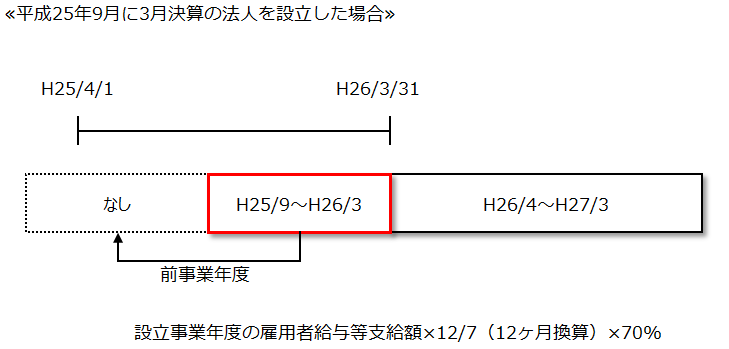

② 新設法人(平成25年4月1日以降設立)・個人事業主(平成26年1月1日以降開業)の場合

事業を開始した事業年度の雇用者給与等支給額の70%

③ 基準年度の雇用者等給与支給額が0円の場合

雇用者等給与支給額は1円とします。

【雇用者給与等支給増加額】

適用事業年度の雇用者給与等支給額-基準雇用者給与等支給額

対象となる国内雇用者の給与支給総額で判定を行います。

国内給与等支給額の計算において、助成金(特定就職困難者雇用開発助成金、特定求職者雇用開発助成金等)や、出向者の出向先から支払を受けた給与負担金額は控除することに留意が必要です。

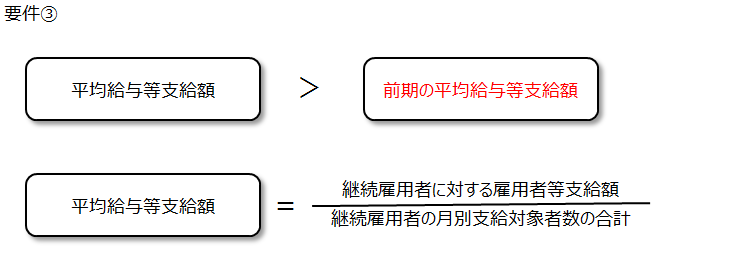

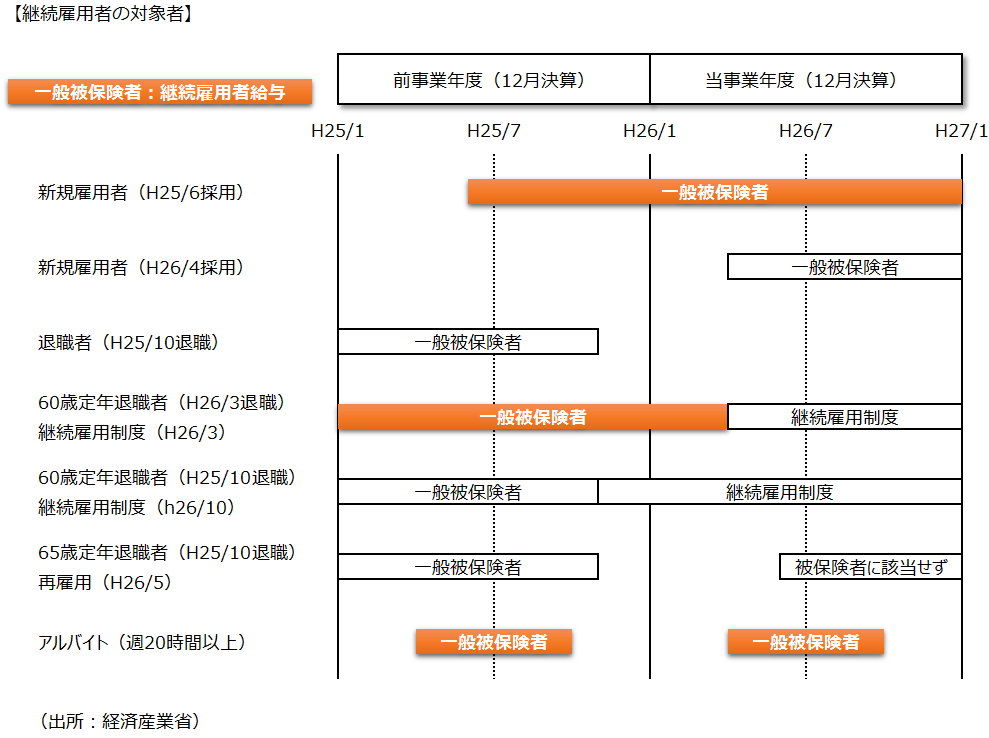

平均給与等支給額の計算の基礎となる国内雇用者に対する給与等支給額は、「継続雇用者」に対する給与等になります(前事業年度に給与水準の高い退職者が多く、適用年度に給与水準の低い新入社員が多い場合でも、平均給与等支給額の比較が適切に行われるようにするため)。

継続雇用者に対する給与等は、適用事業年度及びその前事業年度において給与等の支給を受けた国内雇用者に対する給与等の支給額になります。継続雇用者は、雇用保険の一般被保険者対象者であり、継続雇用制度の対象である者は除かれます。

このように、平均給与等支給額を計算するためには、当期の採用者、継続雇用制度対象者、65歳以上の再雇用者、週20時間以上のアルバイト等の情報を収集できるようにしておく必要があることにご注意下さい。

なお、事業開始年度・設立初年度の場合、継続雇用者給与等支給額、平均給与等支給額が0となるため、継続雇用者給与等支給額及び月別支給対象者の合計数は1とします。

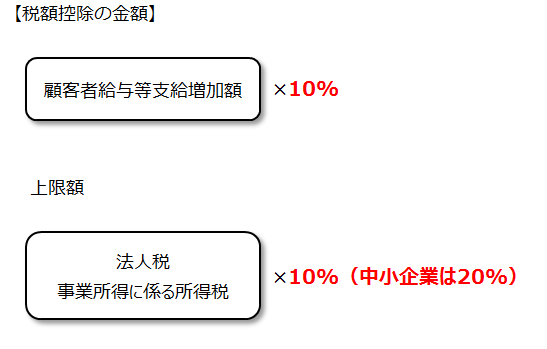

4. 税額控除額と限度額

増加した給与額の10%分が税額控除できますが、上限があるため利益が低い場合は全額を税額控除できないこと、控除できなかった金額は翌年に繰越せないことに注意が必要です。