設備投資減税(生産性向上設備投資促進税制)の活用《平成29年3月31日まで》

民間投資活性化のための税制会税大綱の決定により、生産性の向上につながる設備投資を促進するための税制措置(生産性向上設備投資促進税制)が創設されました。

この税制の目的は、先端設備や生産ライン・オペレーションの改善設備の導入の促進を促し、生産性の向上を図ることを目的としています。当該税制の適用期間は2017年(平成29年)3月31日までと限られておりますので、設備投資を検討されている方は積極的に利用されることをお勧め致します。

【生産性向上設備の要件確認】

1. 先端設備

購入する業者を通じて工業会に先端設備であることの証明書の発行を受けます。

生産性の向上(同一メーカーでの旧モデルと最新モデルとの比較における生産性の指標)は、工業会等が判断します(証明を行う工業会等のリスト)。

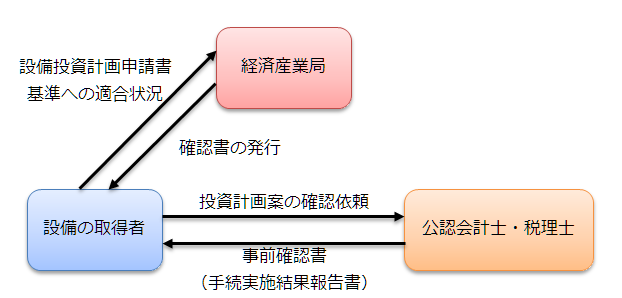

2. 生産ライン・オペレーション改善設備

事業者はまず「投資計画」を策定し、投資計画について内容を公認会計士・税理士にまず確認をしてもらうことになります。この公認会計士・税理士の確認書を添付して経済産業局に申請を出し、最終の確認書を発行してもらうことにより、設備投資減税を受けることが可能となります。

なお、投資利益率の算定は、(営業利益+減価償却費)の増加額÷設備投資額で行います。

* 増加額は、設備を取得した翌年度以降の3年平均

《申請書》

① 産業競争力強化法の生産性向上設備等のうち生産ラインやオペレーションの改善に資する設備投資計画申請書

② 基準への適合状況

投資計画案の策定助言、計画の確認も行っておりますので、生産性向上設備投資促進税制の適用をお考えの方は、お気軽にご相談下さい。