航空機以外のオペレーティングリースによる節税

レバレッジドリースと言えば航空機が有名であり、節税商品として一時期流行しましたが、平成17年度税制改正により租税特別措置法 67条の 12(組合事業等による損失がある場合の課税の特例)の規定ができ、組合損失のうち法人の組合員の出資額を超える部分の金額は損金不算入とされることになったことから、改正前に比べて活用されなくなりました。それでも出資相当額はリース期間前半で損金処理できることから、使い方によっては有効な商品となります。

ただ一般的な航空機のレバレッジドリースは、オペレーティングリースの利点であるリース期間前半の損失の取込みというメリットはあるものの、償還までの期間が10年以上と長いことに加えドル建て取引であることが多いことから長期間の為替変動リスクを負うという欠点があり、法人にとっては使いにくい点もあります。

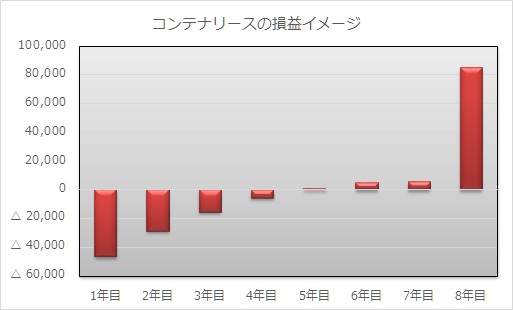

そこでお勧めしたいのが、コンテナのリースです。コンテナは海上貨物輸送で使われる大型の収容箱であり、耐用年数が短いためリース期間が7年程と短いことが大きな利点としてあります。また、リース期間終了時の売却に関してもコンテナの返還条項に縛りがあり実質的に賃借人が買取ることになる契約があることや、中古市場もあり流通性があることから再販することが可能であるため出口リスクが小さい点も安心できます。

当初3年間で出資額の約90%を損失処理できるため、コンテナリースは航空機リースに比べて有利な点があります。弊事務所ではコンテナリースを取り扱っており、法人の状況も踏まえてシミュレーションやご相談を承りますので、ご興味のある方はご相談下さい。