中古不動産(中古マンション)の購入における土地・建物・建物附属設備の区分

1. 土地と建物の区分

① 土地と建物の価額の区分が明らかな場合

売買契約書などで土地と建物の価額が分かる場合は、その土地と建物の価額で有形固定資産に計上します。

②土地と建物の価額の区分が分からない場合

土地と建物の売買価額が一体となっており、建物に係る消費税も記載されていないため、売買契約書からは土地と建物の区分ができない場合があります。

このような場合、合理的な方法により土地と建物を区分する必要がありますが、区分する方法には、土地と建物の固定資産税評価額を使って購入価額を按分する按分法と、土地か建物の合理的な価額を算定し、もう一方の価額は購入価額から差引いて算定する差引法があります。特にマンションの場合、土地と建物が不可分一体となっていることから、按分法がより適切であると言えます。

按分法の基準として、土地・建物の両者とも地方公共団体が定めており、評価主体が同一であることから固定資産税評価額を基礎とすることが合理的と言われていますが、固定資産税評価額は3年に1度しか評価替えが行われないことから、固定資産税の評価年度(基準年度)と取得年度が異なる場合は、土地に関しては価格変動、建物は減価について補正をする必要がある点に留意が必要です。

2. 建物と建物附属設備の区分

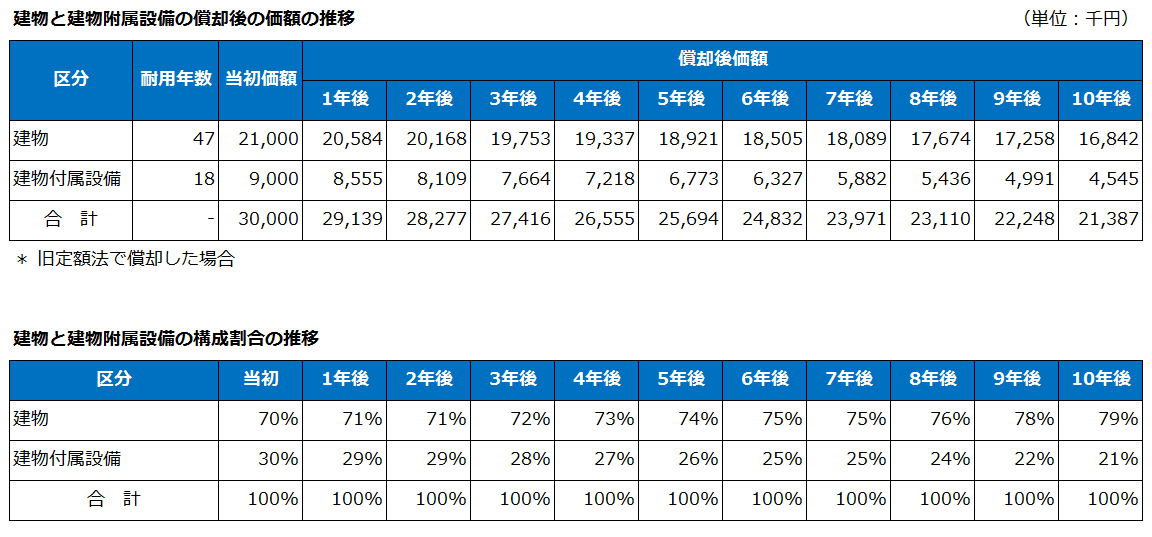

建物本体の中には、建物と建物附属設備(電気設備、空調設備、給排水設備等)が含まれています。合理的に区分できなければ、建物附属設備を建物に含めて償却することがありますが、建物の耐用年数は定額法でかつ47年(鉄骨鉄筋コンクリート造、鉄筋コンクリート造の場合)であるのに対し、建物附属設備は、定額法より早く償却が行える定率法が選択でき、耐用年数も最長で18年と短いため、建物附属設備に区分した方が早期に償却ができ税負担を軽減することができます。

建物と建物附属設備の区分は、7対3の比率(建物70%、建物附属設備30%)で行われていることがありますが、7:3の比率で区分する方法は法令や通達で定められているものではなく、税務上リスクのある合理的な方法ではないことに注意が必要です。仮に建築当初の建物と建物附属設備の構成比が70%と30%だとしても、年数の経過により減価の割合が異なるため、そのまま70%と30%とを用いるのは不合理と言えます(下表の建物と建物附属設備の構成割合の推移を参照)。

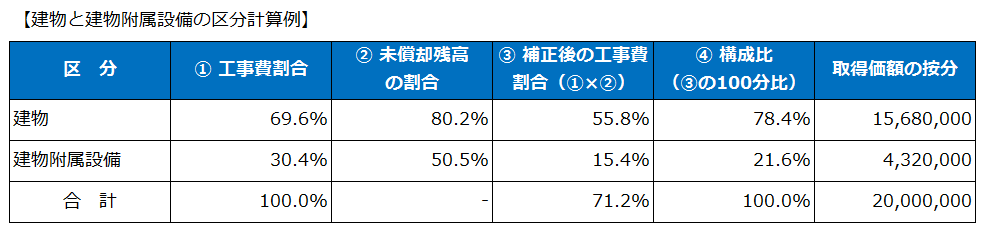

合理的な方法は、建築主が保存している工事請負契約書や積算資料、市区町村の固定資産税課にある再建築費評点数算出表(固定資産税評価の計算資料)等などから(資料が入手できない場合は、同業他社の物件から見積もった建物本体と建物附属設備の価格の割合による方法も合理的であると考えられます)工事費の割合を算出し、経過年数による損耗を反映させた比率で按分を行います。

3. 購入に係る付随費用

中古不動産を取得する際に、不動産取得税、登録免許税、登記費用(司法書士の支払報酬)、不動産仲介手数料、未経過分の固定資産税の清算金等が発生します。

不動産取得税、登録免許税、登記費用(司法書士の支払報酬)は取得価額にせず費用処理することできますが、不動産仲介手数料や未経過分の固定資産税の清算金は不動産の取得に係る費用として不動産の取得価額に含めることに注意が必要です。