簡易課税における不動産業の事業区分と複数事業がある場合の計算

消費税の計算は、売上にかかる消費税(受取った消費税)から仕入や経費にかかる消費税(支払った消費税)を控除して、納付(又は還付)消費税額を計算します。ただし、課税売上(2期前の基準期間)が50百万円以下の事業者には、課税対象の売上に対して、業種に応じた「みなし仕入率」を乗じることにより、仕入や経費にかかる消費税を簡便的に計算する簡易課税制度を選択することができます。

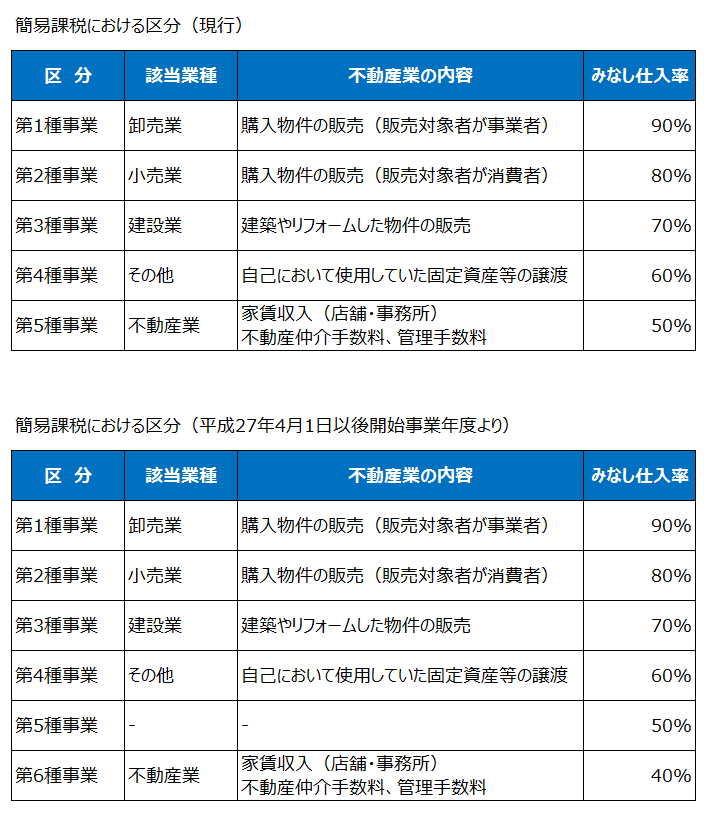

一般的に不動産業は第5種事業(平成27年4月1日以後開始事業年度より第6種事業)と言われますが、不動産業と言っても事業内容により事業区分が変わる点に注意が必要です。特に不動産売買や建売・リノベーション事業、不動産賃貸で使用していた不動産の譲渡は第5種事業者には該当しない点と、第1種から第4種までのどの区分に該当するかという点に注意が必要です。

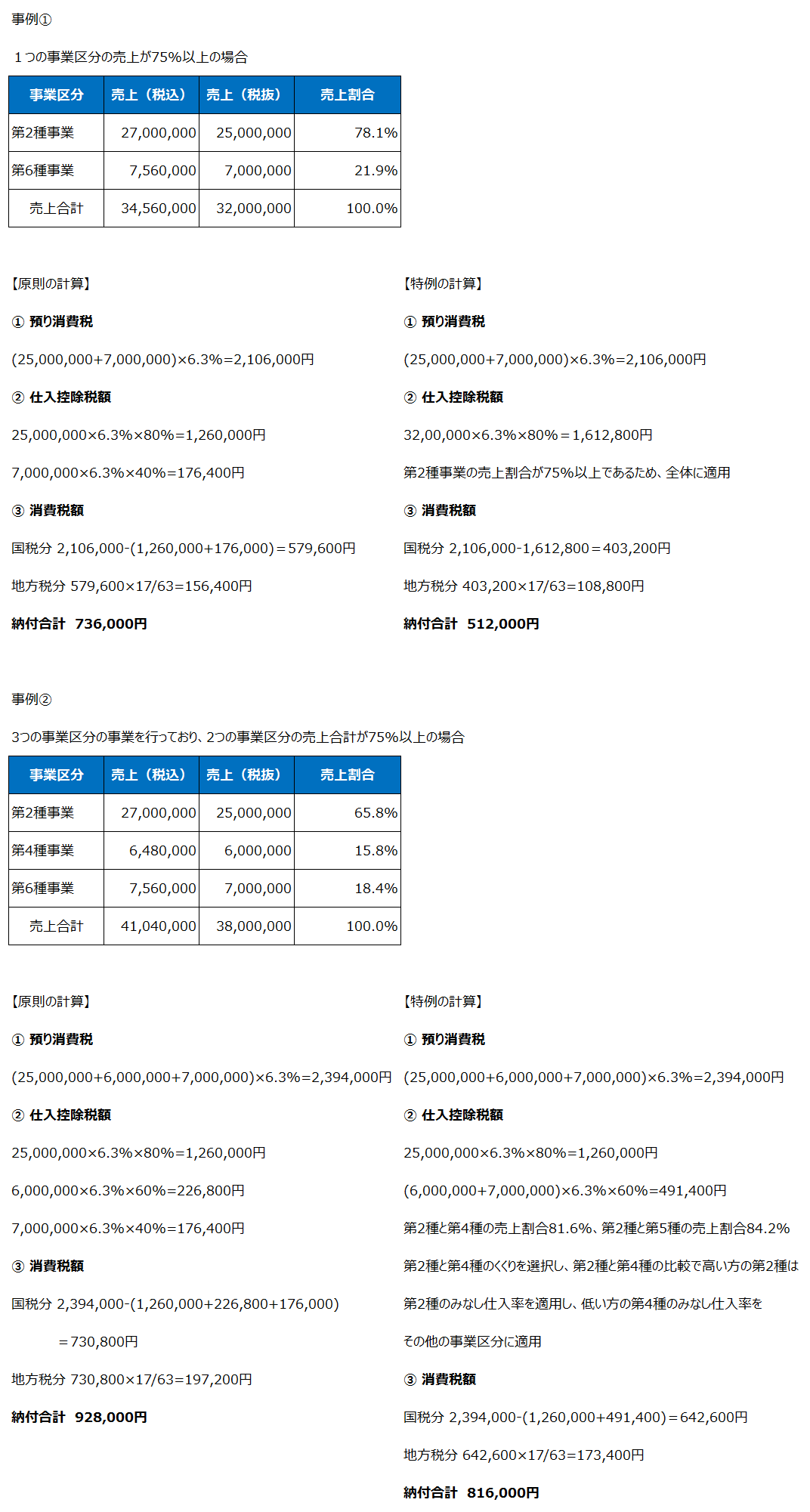

次に、事業区分が1つだけの場合であれば、単純に該当事業のみなし仕入率を乗じて控除する税額を計算すれば良いですが、事業区分が複数ある場合はそれぞれの事業区分毎に売上を区分し、その区分に対応するみなし仕入率を乗じて控除税額を計算するのが原則となっています。ただし、1つの事業区分、又は、2つの事業区分(3つ以上の事業がある場合)で75%以上を超える場合は、特例計算を用いることができます(以下の計算例を参照)。