国外財産の情報提出義務(国外財産調書制度)

平成24年度税制改正により、国外財産調書制度が創設されました。

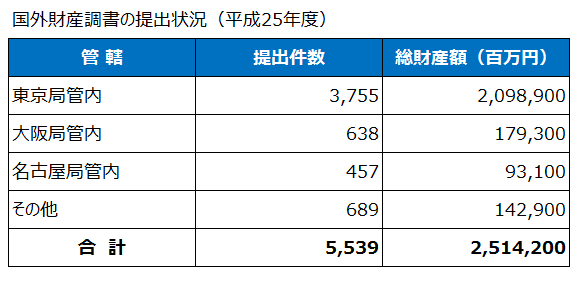

日本の居住者は、年末(12月31日)において50百万円を超える国外財産を保有する場合、国外財産の種類、価額等を記載した「国外財産調書」を翌年3月15日までに所轄税務署長に提出しなければなりません(平成25年12月31日該当分から)。

現行でも、年間総所得が20百万円を超える方は、「財産及び債務の明細書」の提出が義務付けられていますが、提出しなくても罰則規定はありませんでした。

一方、「国外財産調書」は、不提出や期限後提出した場合には1年以下の懲役または50万円以下の罰金が平成26年度分の提出より課されるため注意が必要です。さらに所得税・相続税の申告漏れが後日発覚した場合、国外財産の記載がある部分については、過小申告加算税・無申告加算税を5%軽減するアメを用意する一方、「国外財産調書」の無提出、記載不備に係る部分については逆に過小申告加算税・無申告加算税を5%加重するムチを設けています。

この背景には、資産の国外脱出に伴い、日本から国外へ資産の流出が増えているものの、国外資産からの利益や国外財産の相続財産の申告漏れが多発していることから、設けられているものです。

円換算は12月末日の為替レートで換算するため、昨今の円安により基準を超える方が増加しておりますので、国外財産をお持ちの方はご注意下さい。

<国外財産調書の記載例>

http://www.nta.go.jp/tetsuzuki/shinsei/annai/hotei/annai/pdf/2506_02.pdf