外国法人の国内支店、国内法人の海外支店の所得計算の改正(総合主義から帰属主義への変更)

外国法人または非居住者の日本の国内源泉所得の課税対象は、総合主義により課税対象範囲が決められていましたが、平成26年度改正により平成28年(2016年)4月1日以後開始する事業年度から帰属主義による課税対象範囲に変わることになります。この改正により外国法人または非居住者の日本の課税所得の計算に影響が生じるとともに、日本法人の海外支店においても、国外の恒久的施設に帰属する所得計算も変わるため外国税額控除限度額の算定において影響が生じます。

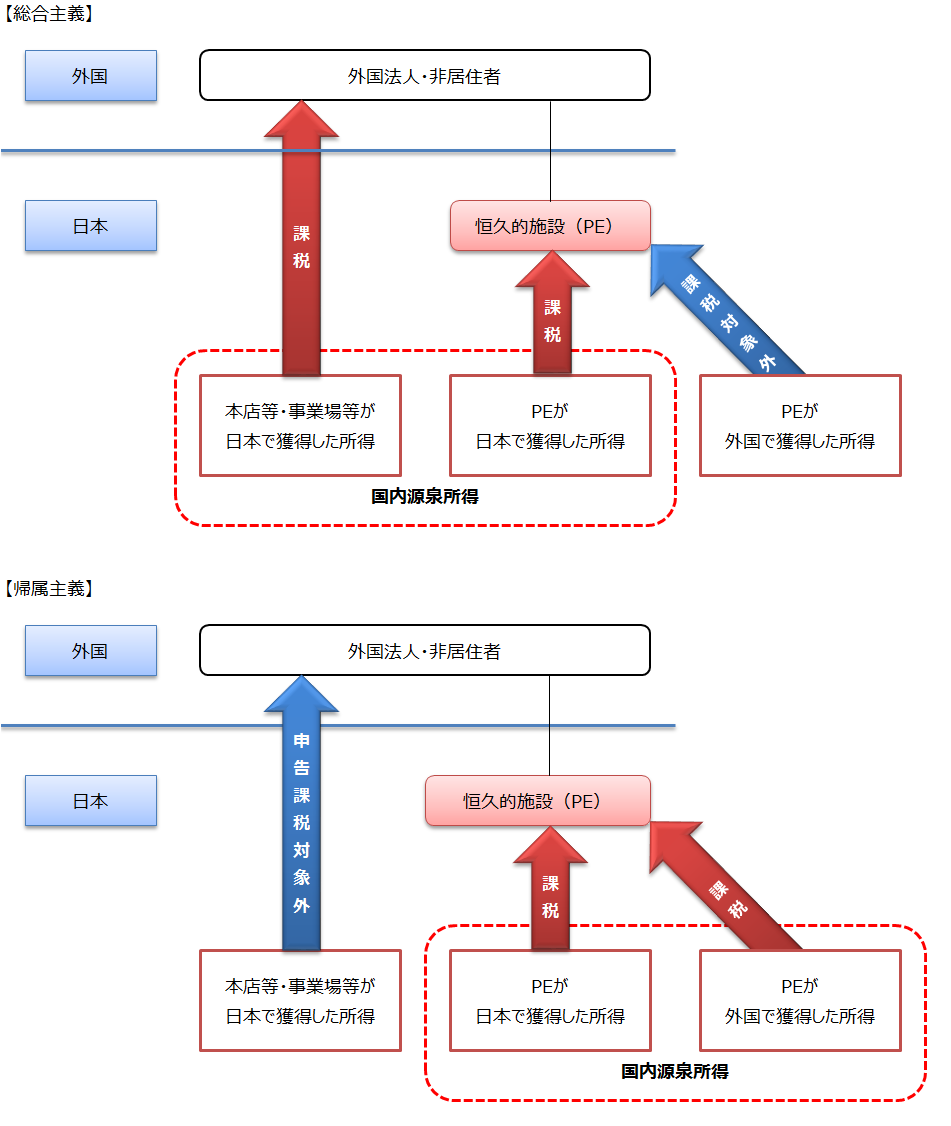

1. 国内源泉所得の範囲の変更(総合主義から帰属主義)

現在は、外国法人及び非居住者が日本国内に恒久的施設(Permanent Establishment 以下PE)を保有している場合、PEが日本国内で獲得した所得のみ国内源泉所得として課税されます(総合主義)。

これに対して、日本国内にあるPEを独立企業とみなし、外国法人及び非居住者のPEが日本以外で獲得した所得も含めてPEに帰属する所得が国内源泉所得として課税されます(帰属主義)。

2. PE帰属所得と内部取引の認識

PE帰属所得は、PEが独立企業であると擬制した場合の所得となります。そのため外国法人及び非居住者のPEと本店等との間で行われる資産の移転や役務の提供等の内部取引として認識し、移転価格税制と同様に独立企業間価格と内部取引価格が異なる場合は、独立企業間価格による取引が行われたものとしてPE帰属所得を算定することになります。

また、本社とPEの事業で共通する費用を合理的な基準でPEにも配賦した場合は、配賦経費の算定書類の保存を条件にPEにおける費用として認められます。

3. PE帰属所得の算出に係る文書化

外国法人及び非居住者のPE帰属所得、外国法人及び居住者の外国税額控除限度額計算における国外PE帰属所得の算出において、以下の書類の作成が義務付けられることになります。

① PE又は国外PEに帰せられる外部取引に係る取引明細を記載した書類等

② PE又は国外PEが行った内部取引の事実に係る明細を記載した書類等

③ 配賦経費の配分に関する計算の基礎となる書類等

内部取引は契約書や領収書などの証憑が作成されないため、これらの証憑に準じた書類を作成することになります。PEの機能とPEと本店等との取引事実の分析、内部取引価格の検証、取引の文書化など事務負担が増えることになるため留意が必要です。