海外事業者が行う電子商取引、芸能・スポーツ等の役務の提供に対する消費税の改正

電子書籍・音楽・広告等の電子商取引はインターネットを介して行われる役務である点は同じですが、事業者の所在地が日本にあるのか海外にあるのかによって課税が分かれていました。そのため日本の事業者が行うものは消費税の課税対象、海外の事業者が行うものは消費税の課税対象外(不課税)となることから、国内外の事業者間における競争条件の公平性を確保するため、平成27年度税制改正により国外事業者がインターネットを介して行う役務の提供に関して課税されることになります。

1. 課税対象の見直し

改正により課税対象の見直しがされた取引は、国外事業者が行う「電気通信利用役務の提供」と「特定役務の提供」の2点になります。

① 電気通信利用役務の提供

国外事業者がインターネットを介して行われる役務の提供で、具体的には以下のような取引が該当します。

○ インターネット等を介して行われる電子書籍・電子新聞・音楽・映像・ソフトウエア(ゲームなどの様々なアプリケーションを含む)の配信

○ クラウド上のソフトウエアやデータベースを利用させるサービス

○ クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

○ インターネット等を通じた広告の配信・掲載

○ インターネット上のショッピングサイト・オークションサイトを利用させるサービス (商品の掲載料金等)

○ インターネット上でゲームソフト等を販売する場所を利用させるサービス

○ インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者から掲載料等を徴するもの)

○ インターネットを介して行う英会話教室

② 特定役務の提供

国外事業者が、国内において対価を得て他の事業者に対して行う役務の提供で(直接不特定多数の者に対して行うものは含まれない)、具体的には以下のような取引が該当します。

① 芸能人として行う映画の撮影、テレビへの出演

② 俳優、音楽家として行う演劇、演奏

③ スポーツ競技大会等への出場

2. 電気通信利用役務の提供に係る内外判定基準の見直し

平成27年10月1日以後に行われる電気通信利用役務の提供に係る消費税の課税対象の判定が、役務の提供に係る事務所等の所在地から、役務の提供を受ける者の住所等に変わります。この改正により日本の事業者が海外の事業者・消費者に提供する電気通信利用役務の提供が消費税の課税取引にならず、逆に海外の事業者が日本の事業者・消費者に提供する電気通信利用役務の提供が消費税の課税取引になります。

なお、役務の提供を受ける者の住所は本店または主たる事務所の住所地であることから、日本法人の海外支店は本店が日本にあることから国内取引となります。一方、日本法人の外国にある支店、出張所その他の事務所は非居住者となることから輸出免税の対象になりそうですが、事業者向け電気通信利用役務の提供は課税資産の譲渡等に含まれないため、輸出免税取引にはなりません。また消費者向け電気通信利用役務は条件を満たすことで輸出免税の適用を受けることができますが、適用を受けるためには一定の書類(消費税法施行規則第5条1項4号)を残すことが必要となります。

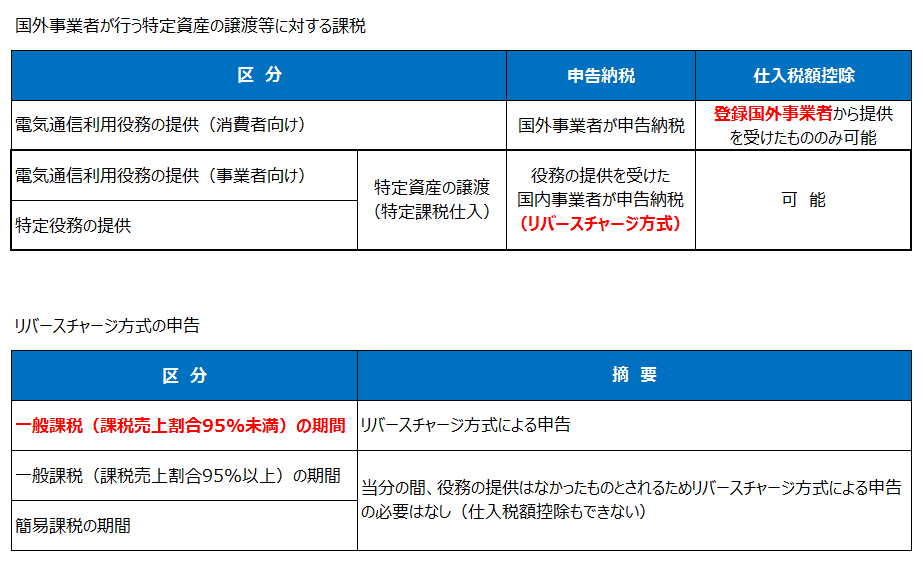

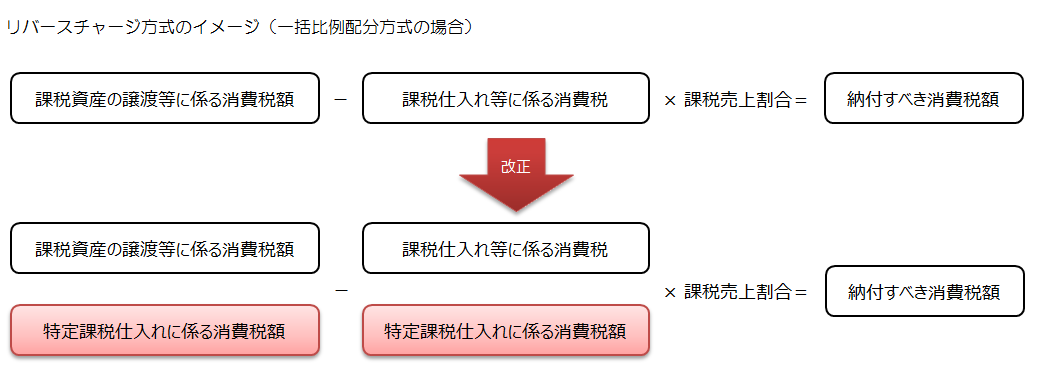

3. 特定資産の譲渡等に対する課税方式の見直し(リバースチャージ方式)

平成27年10月1日以後に国外事業者が行う「電気通信利用役務の提供」を事業者向けと消費者向けに区分し、事業者向けの取引は役務の提供を受ける国内事業者に消費税の納税義務が課され(通常は役務の提供側に課税されますが、逆に役務の提供を受けた側に申告納税義務を課するためリバースチャージ方式と呼ばれます)、消費者向けの取引は国外事業者に申告納税義務が課されます。

また、平成28年4月1日以後に国外事業者が行う「特定役務の提供」についても、役務の提供を受ける国内事業者に消費税の納税義務が課されます。

なお、国外事業者は非居住者、または国外に本店又は主たる事務所を有する法人が該当するため、国内に支店がある外国法人でも本店が国外にある法人は国外事業者に該当します。