外国人の日本投資における注意点(過少資本税制と国外支配株主等の定義)

外国の方(日本の非居住者等)が日本に投資をする際、日本法人への出資は外国籍の法人・個人でも行えるため(代表者は外国人でもなれますが、代表者の一人は必ず日本に住所がある必要があります)、日本での事業の展開や、不動産投資を行うため日本法人を設立することがあります。法人を設立する際、資本金を低くすれば地方税の均等割を抑えられるとともに、資本金の代わりに借入金で法人に資金を供与すると法人が支払う利息は費用になるため、日本の利益を抑えることが可能となります。

このように、資本金の代わりに借入金の形で資金を法人に供与すると、利息の支払を通じて日本での課税所得が減少し租税回避が行えることから、資本金と借入の比率が一定の割合を超える場合に、一定の割合を超える支払利息について損金不算入(税務上は費用として認められない)になる過少資本税制の適用があることに注意が必要です。

1. 過少資本税制の適用対象

過少資本税制の適用対象となるのは、以下の2つの要件を満たす法人となります。

① 利払い負債の平均残高>自己資本(総資産‐総負債(資本金等以下の場合は資本金等))×3

② 平均負債残高(国外支配株主等に対するもの)>国外支配株主等の資本持分×3

まずは全体のデッド・エクイティ・レシオが300%超になるかを判定し、次に国外支配株主等のデッド・エクイティ・レシオが300%超になるかで判定を行います。

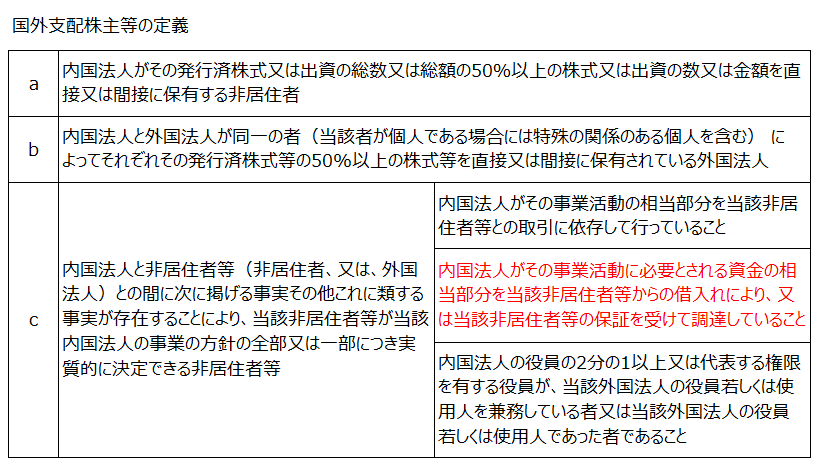

また、②の判定における国外支配株主等の定義は以下のとおりとなります(租税特別措置法第66条の5第5項第1号、租税特別措置法施行令第39条の13第12項)。

実務上の注意点としては、持株基準を回避しても、実質支配基準により借入資金の大部分を非居住者から借入、又は、非居住者の保証により調達していれば、国外支配株主等に該当する点には留意が必要です。

2. 損金不算入となる支払利息

過少資本税制が適用される場合、「国外支配株主等」に対して支払う利息の全額が損金不算入になるわけではなく、以下の算式によって算出した利息が損金不算入となります。

国外支配株主等への総支払利子×(国外支配株主等に対する平均負債残高—国外支配株主等の資本持分×3)÷国外支配株主等に対する平均負債残高

<計算例>

・国外支配株主等に対する支払利息 15,000千円

・国外支配株主等に対する平均負債残高 300,000千円

・国外支配株主等の資本持分 10,000千円

・損金不算入となる支払利息 13,500千円(15,000×(300,000-10,000×3)÷300,000)