自己株式の取得・買取り

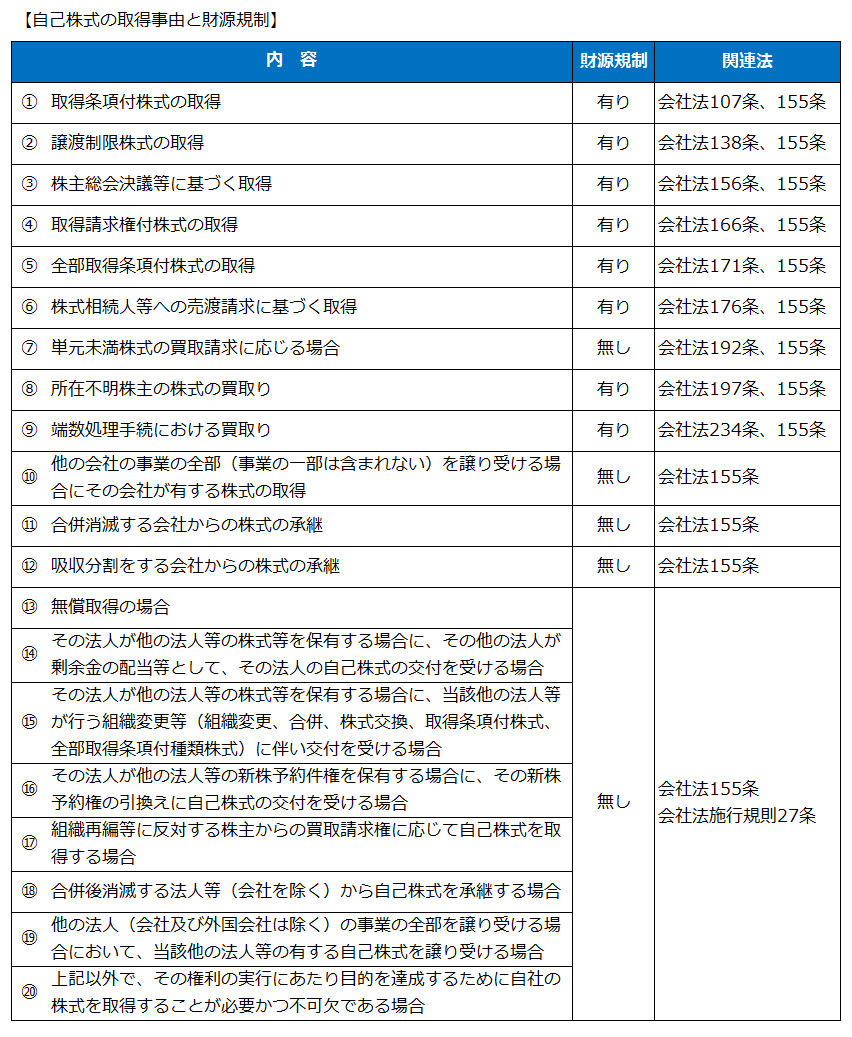

平成13年の商法改正、会社法の導入を経て自己株式の取得は一般的な手法となりましたが、会社法の導入に伴い下記の表のように自己株式の取得自由も増えています。

自己株式の取得事由により、財源規制や手続規制、売主追加請求権の有無について違いがありますが、自己株式の取得は会社財産の払戻しであるため、財源規制が最も重要なものになります(自己株式の取得事由と財源規制との関係は以下のとおりです)。

自己株式の取得は、配当財源規制にかからない(その他資本剰余金とその他利益剰余金がプラスである)場合、株主や持株数の整理、相続した自社株のキャッシュ化のツールとして非常に有効です。

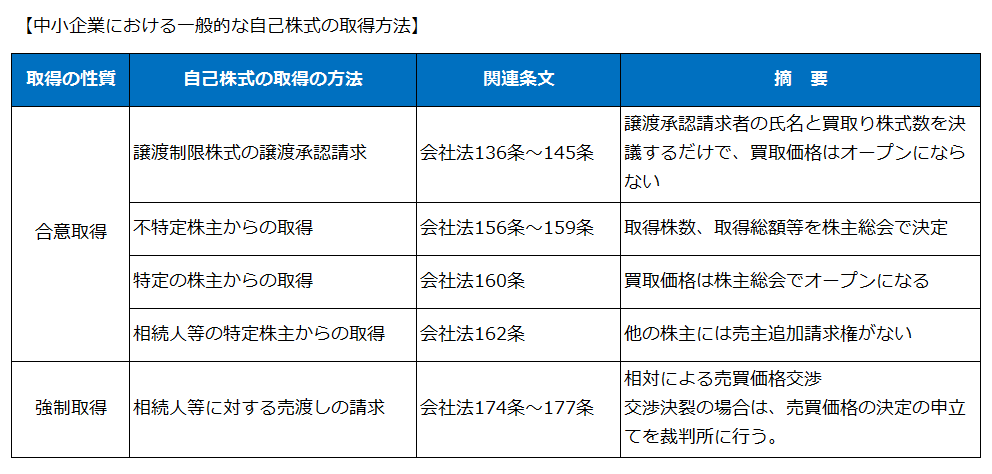

自己株式の取得の方法は、種類株式の発行や組織再編を行わない非公開会社であれば、自己株式の取得は「株主総会決議による取得」、「譲渡制限株式の取得(譲渡承認拒否による)」、「株式相続人等への売渡請求に基づく取得」、が主なものになります。「株主総会決議による取得」には更に、主なものとして① ミニ公開買付、② 一般の特定株主からの取得、③ 相続人等の特定株主からの取得があります。

それぞれの方法により手続きに差異がありますが、買取りをする株主以外の株主に対して、買取り価格等の通知をするかしないか、売主追加請求権があるかないかが大きな違いになります。

自己株式の取得には、固有の手続きや税務上の取扱いがあり、会社の株主構成や株主との関係により最適な手法も変わってきます。自己株式の取得方法や自己株式の評価でお悩みの方はご相談下さい。