金融商品(債券・株・投資信託・先物等)の税金と利益・損失の相殺

金融所得の一体課税に向けて進んではいるものの、債券・株・投資信託・FX等の金融商品の税金は、金融商品の種類や内容によって扱いが異なっています。また、現時点では同じ商品でも売却のタイミングにより課税が異なることがあるため、金融商品の課税の仕組みや、損失が出た場合の利益との相殺範囲について理解をしておくことは、無駄な税金を支払わないためにも重要です。

1. 金融商品の税金

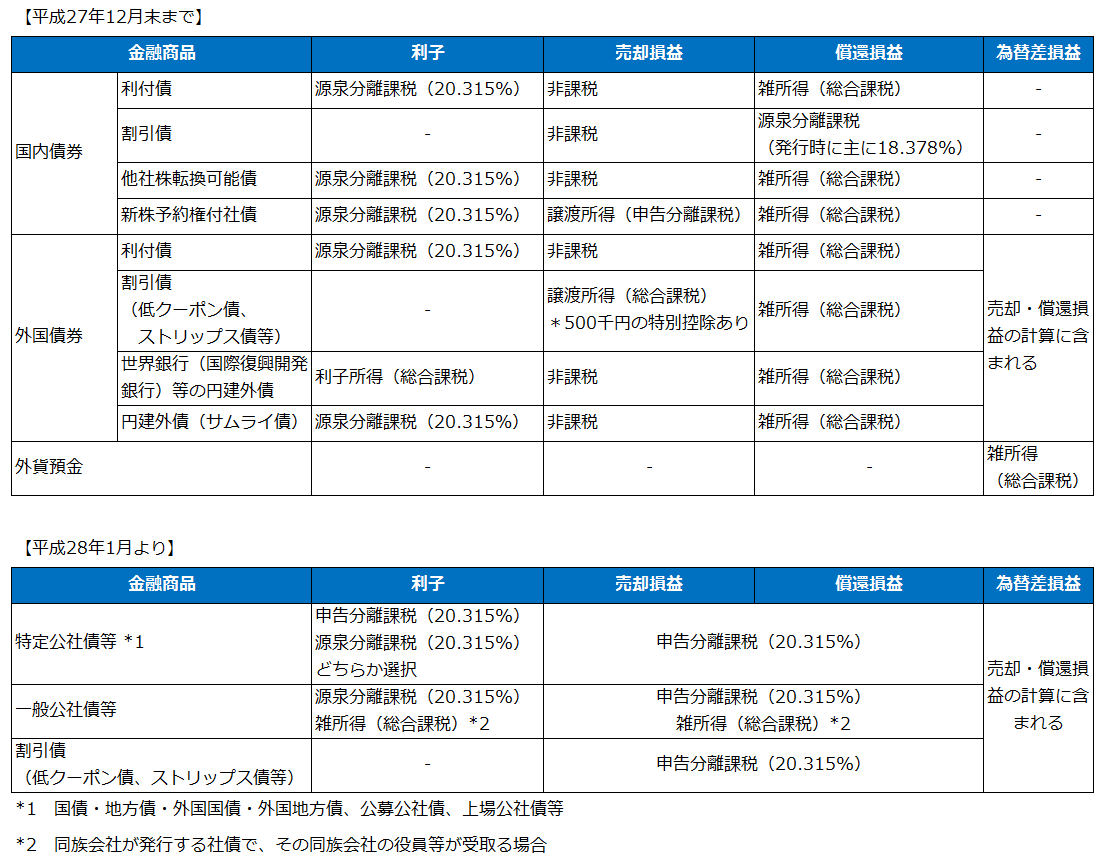

① 外貨預金・債券(国債・社債・割引債等)の税務

税務上大きな区分は、分離課税と総合課税がありますが、分離課税であれば事業所得・不動産所得・給与所得など他に所得があっても、それらとは分けて税金計算されます。一方、総合課税は他の所得と合算して税金計算するため、所得水準が高く税率が高ければ分離課税に比べて損になります。特に外債など円安によって為替差益を含め利益が出ている債券は、2015年(平成27年)12月までに中途売却をすれば非課税ですが、償還又はそれ以降に売却をすると税金が発生してしまうため、ご注意下さい。

また、外貨預金の為替差損益は、円や他国通貨に転換した場合や他に投資した場合などは「雑所得」として総合課税の対象となります(参考:外貨建預貯金の預入及び払出に係る為替差損益の取扱い)。

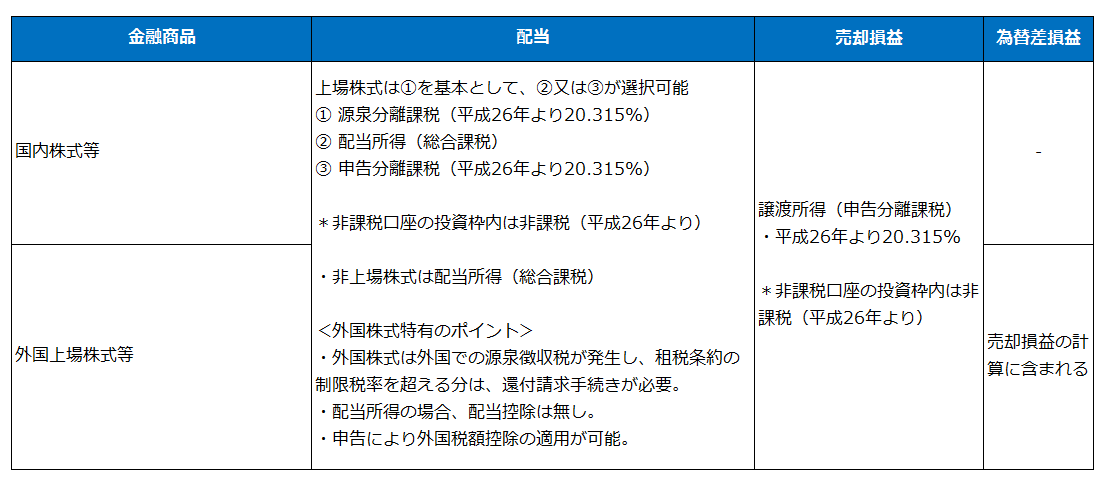

② 株式

上場株式の売却益に対する税率は、2013年(平成25年)中は軽減税率の10%であり、2014年(平成26年)から元の20%に戻るため、利益が出ている場合は一度利益を確定しておくことをお勧め致します。

また、2014年(平成26年)からは非課税口座が開始され、上場株式や投資信託の新規投資に限り、毎年の投資枠1百万円(非課税期間は5年)に関して配当と売却益は非課税となります。投資枠が少額であるため大口投資には向きませんが、利用の仕方によっては有効な使い方もあるので、ご検討下さい。

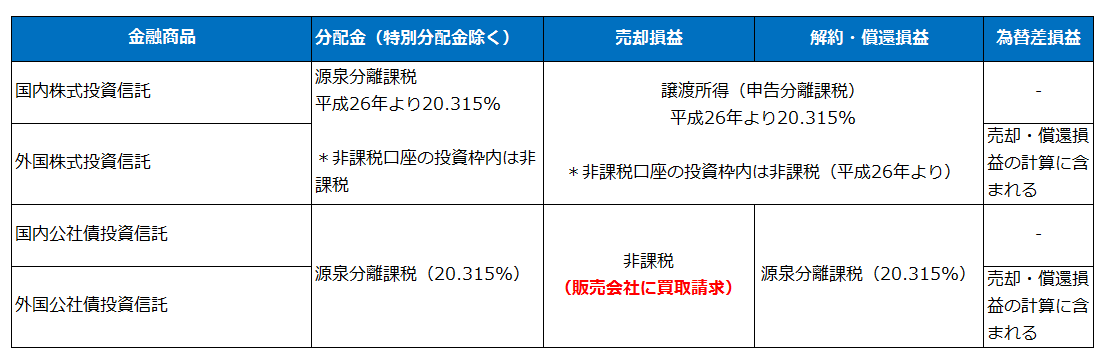

③ 投資信託(上場株式投信・ETF・REIT等)

株式投資信託は、株式と同様に売却益に対する税率は、2013年(平成25年)中は軽減税率10%ですので、利益が出ている場合は一度利益を確定しておくことをお勧め致します。

同様に、公社債投資信託は、2016年(平成28年)より債券の取扱いと同様に申告分離課税(20.315%)となりますので、外貨建MMFなど為替差益を含め利益が出ているものは、2015年(平成27年)までに売却しておくことをお勧めします。

なお、公社債投資信託は、商品名だけ見れば公社債投信になりそうなものでも、投信の設計で少しでも株式に投資できるようにしていれば、株式投資信託になりますので目論見書や証券会社で確認しておくことが必要です。

オフショアファンドに関しては、税務上明確な規程はありませんが、商品内容が類似しているファンドが国内で販売されていれば、そのファンドと同様の課税方法を適応することになります。

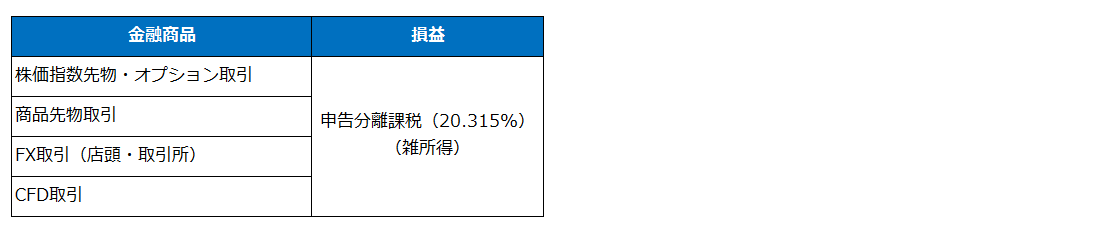

④ デリバティブ(日経平均先物・オプション・FX等)

2. 金融商品の損益通算

ポートフォリオ運用など、複数の商品にわたって運用することが当たり前の時代であり、金融商品内の利益と損失が全て相殺できる事が望まれますが、現在は金融商品どうしの壁は残ったままとなっています。

")

なお、外貨預金の為替差損は、総合所得となる雑所得の中でしか相殺することができません。

関連コラム