従業員・役員社宅を利用した節税

法人が従業員・役員の社宅を保有又は賃借して、従業員・役員に賃貸する場合、従業員・役員から適正賃料をもらえば、法人が負担する費用は従業員・役員に対する経済的利益供与(給与・役員報酬)とは扱われません。住宅手当を支給する方法もありますが、住宅手当は給与と同じく社会保険料も発生し、所得税・住民税もかかるため、法人が社宅を借上げる場合と比べると従業員の手取りは少なくなります。

従業員・役員自身で居宅を自分で保有・賃借するよりも、従業員・役員の手取りが増加するメリットがあるため、従業員・役員社宅を活用されることをお勧め致します。

Ⅰ 社宅の節税効果

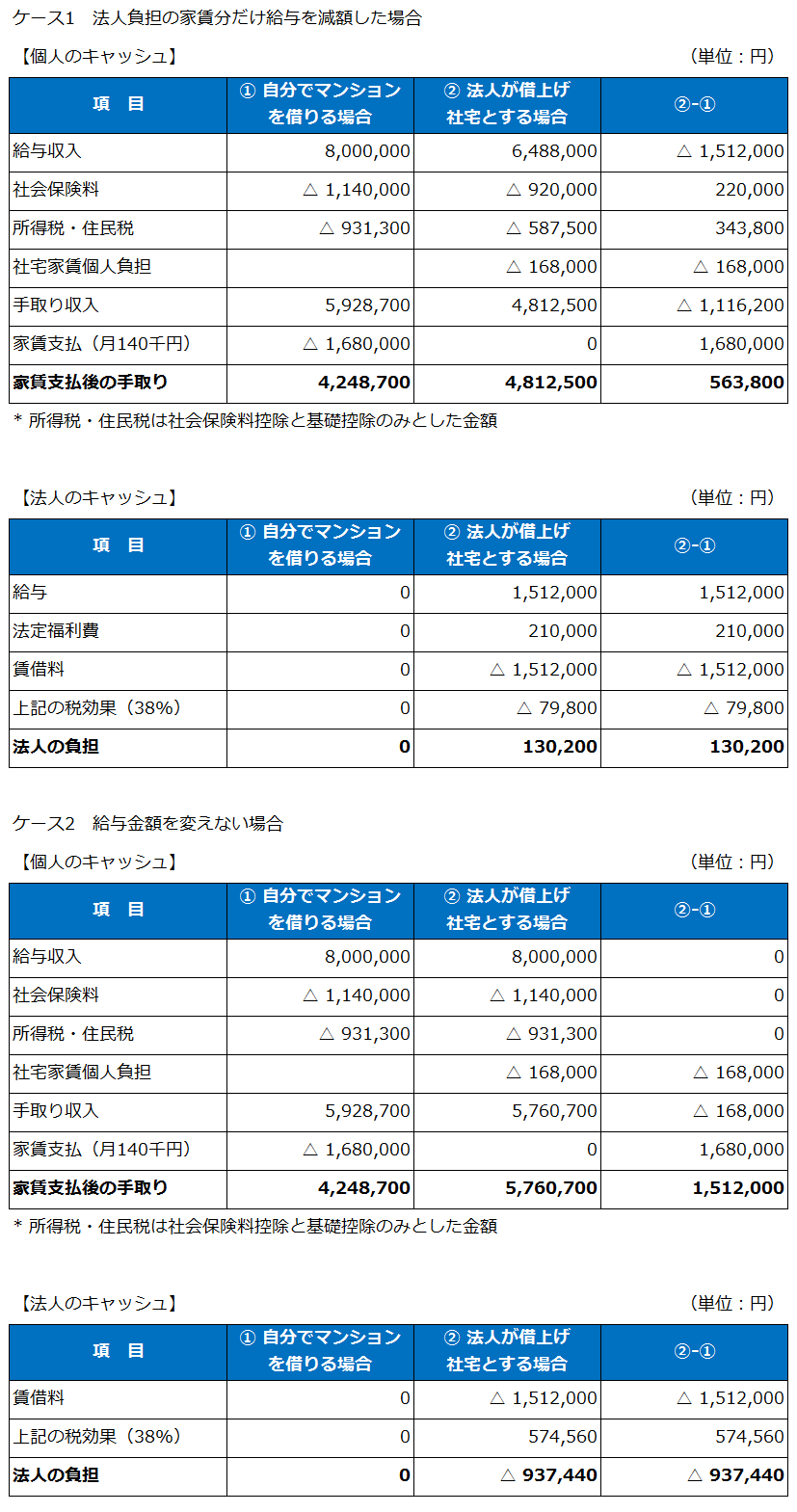

ケース1の場合、表面上の給与金額は下がるものの、社会保険料と所得税・住民税の節税効果が発生するため手取りは逆に増えることになります。

Ⅱ 社宅の適正家賃

賃貸料相当額(適正家賃)の計算は、対象が従業員か役員かによって異なります。

1. 従業員の場合

使用人から受け取っている家賃が、賃貸料相当額の50%以上であれば、受け取っている家賃と賃貸料相当額との差額は、給与として課税されません(使用人から賃貸料相当額より低い家賃を受け取っている場合には、受け取っている家賃と賃貸料相当額との差額が、給与として課税されます)。

賃貸料相当額(月額)=①+②+③

① 建物の固定資産税の課税標準額×0.2%

② 12円×建物の床面積÷3.3

③ 敷地の固定資産税の課税標準額×0.22%

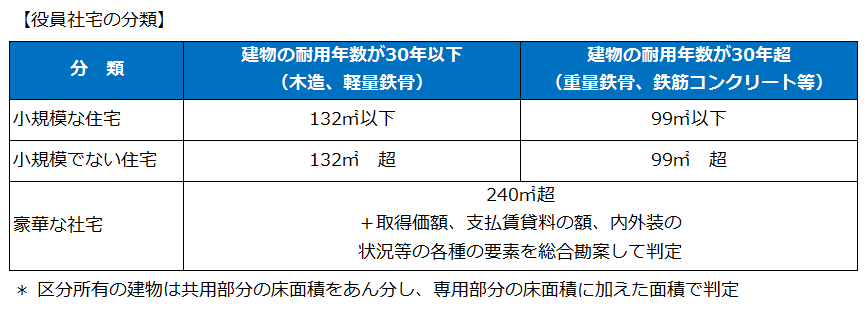

2. 役員の場合

役員の場合は、3つの分類に分かれます。

a. 小規模な住宅の適正賃料

賃貸料相当額(月額)=①+②+③

① 建物の固定資産税の課税標準額×0.2%

② 12円×建物の床面積÷3.3

③ 敷地の固定資産税の課税標準額×0.22%

b. 小規模でない住宅(豪華社宅を除く)の適正賃料

賃貸料相当額(月額)=(①+②)÷12

① 建物の固定資産税の課税標準額×12%(建物の耐用年数が30年を超える場合は10%)

② 敷地の固定資産税の課税標準額×6%

ただし、小規模でない借上げ社宅の場合は、法人が支払う賃借料の50%以上でなければならないため、ほとんどのケースが賃借料の50%になります。

小規模な住宅にはこのような制限がないため、借上げの場合は小規模にした方が有利と言えます。

c. 豪華な社宅

住宅の利用につき通常支払うべき使用料の額

Ⅲ 固定資産税の課税標準額

適正家賃を計算するためには、建物と土地の固定資産税の課税標準額を調べる必要があります。法人が保有していれば簡単にわかりますが、賃貸物件は不動産所有者に確認することが難しいため自分で調べる必要があります。賃借人であれば、物件のある市町村の担当課に申請書を出して固定資産税の課税標準額を閲覧することが可能です。

固定資産税評価額がわからないからと言って、家賃の50%を徴収しているケースがよくありますが、従業員社宅・役員社宅(小規模)の適正賃料は、家賃の20%以下になることがほとんどであり従業員・役員から無駄な賃料を徴収していることになりますので、ご注意下さい。

【参考条文】

地方税法第382条の2(固定資産課税台帳の閲覧)

市町村長は、納税義務者その他の政令で定める者の求めに応じ、固定資産課税台帳のうちこれらの者に係る固定資産として政令で定めるものに関する事項が記載(当該固定資産課税台帳の備付けが第380条第2項の規定により電磁的記録の備付けをもつて行われている場合にあっては、記録。次項、次条及び第394条において同じ。)をされている部分又はその写し(当該固定資産課税台帳の備付けが第380条第2項の規定により電磁的記録の備付けをもつて行われている場合にあっては、当該固定資産課税台帳に記録をされている事項を記載した書類。次項及び第387条第3項において同じ。)をこれらの者の閲覧に供しなければならない。

2 市町村長は、前項の規定により固定資産課税台帳又はその写しを閲覧に供する場合においては、固定資産課税台帳に記載をされている事項を映像面に表示して閲覧に供することができる。

地方税法第382条の3 (固定資産課税台帳に記載をされている事項の証明書の交付)

市町村長は、納税義務者その他の政令で定める者の請求があつたときは、これらの者に係る固定資産として政令で定めるものに関して固定資産課税台帳に記載をされている事項のうち政令で定めるものについての証明書を交付しなければならない。

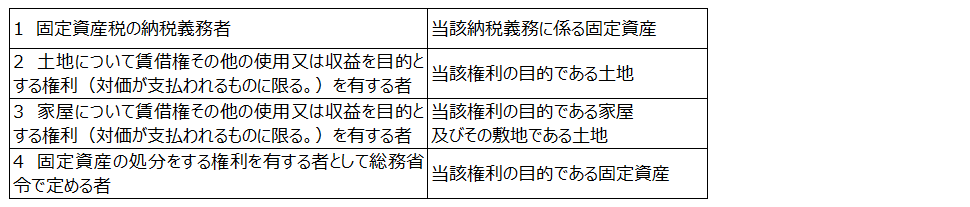

地方税法施行令第52条の14(法第382条の2第1項の者等)

法第382条の2第1項に規定する政令で定める者は、次の表の上欄に掲げる者とし、同項に規定するこれらの者に係る固定資産として政令で定めるものは、同表の上欄に掲げる者について、それぞれ同表の下欄に掲げる固定資産とする。

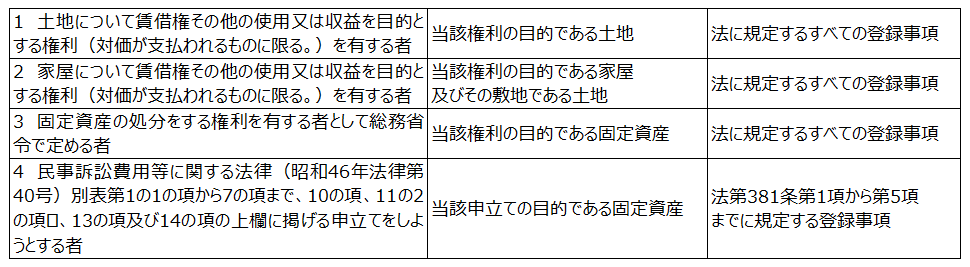

地方税法施行令第52条の15(法第382条の3の者等)

法第382条の3に規定する政令で定める者は、次の表の上欄に掲げる者とし、同条に規定するこれらの者に係る固定資産として政令で定めるものは、同表の上欄に掲げる者について、それぞれ同表の中欄に掲げる固定資産とし、同条に規定する固定資産課税台帳に記載をされている事項のうち政令で定めるものは、同表の上欄に掲げる者について、それぞれ同表の下欄に掲げる事項とする。