賃貸マンション・アパートの消費税還付

居住用賃貸不動産(マンション・アパート)やサービス付き高齢者向け住宅(サ高住)の建設及び取得に係る消費税額は多額になるため、消費税の控除(還付)を受けられるか否かは資金と投資利回りに影響するため重要です。

賃貸マンション・アパートの建設及び購入で消費税の還付を受けるため、自動販売機を使ったスキームが過去に流行しましたが、これを防ぐため平成22年度税制改正により消費税の改正が行われました。

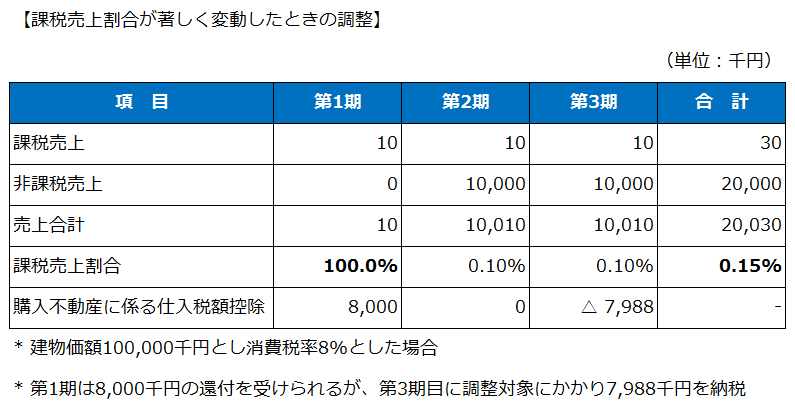

ポイントは、「課税売上割合が著しく変動したことによる調整対象固定資産に係る仕入税額控除の調整計算」から逃れられないよう、3年目に免税事業者になることをできないようにした点にあります。この消費税の課税事業者(一般課税)として3年縛りを受けるのは、以下の4つの要件を満たす場合になります。

① 平成22年4月1日以降開始する課税期間から課税事業者選択届出書を提出して課税事業者となる

② 課税事業者となった課税期間の初日から2年を経過する日までの間に開始した各課税期間中に調整対象固定資産(たな卸資産以外の1百万円以上の資産)の課税仕入れを行う

③ 調整対象固定資産の課税仕入れを行った課税期間において一括比例配分法式(課税売上高が5億円以下、かつ、課税売上割合が95%以上の場合の全額控除も含む)により計算を行う

④ 調整対象固定資産を第3年度の課税期間末に保有している

このように平成22年度税制改正により、消費税還付は簡単にはできにくくなりました、その後は3年縛りの要件に該当しない以下の方法で、消費税還付を受けることが可能でした。

① 課税事業者の選択届出書を提出した後、2年間を経過している場合

② 課税事業者選択届出を出さずに課税事業者になる場合

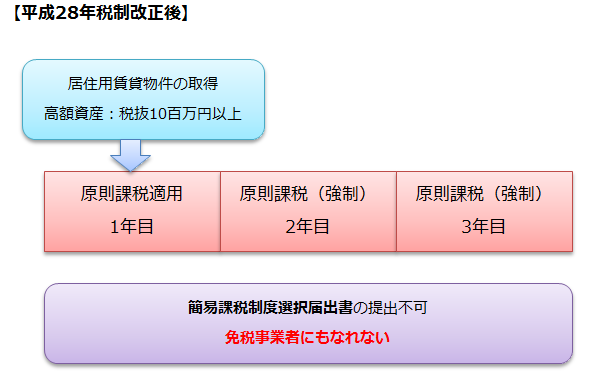

しかしながら、平成28年度税制改正により、一般課税を適用している課税事業者が、平成28年4月1日以後に高額特定資産(税抜10百万円以上)を取得した場合、取得年度を含めた3年間は強制的に課税事業者になり、免税事業者になることができなくなりました。

そのため、上記の方法でも賃貸不動産を取得した後の3期目に免税事業者に戻ることができなくなり、何もしなければ取得した3年後に「課税売上割合が著しく変動したことによる調整対象固定資産に係る仕入税額控除の調整計算」の対象になり、還付された消費税を返金することになります。

このように平成28年度税制改正により消費税還付はより難しくなりましたが、消費税還付ができる方法は現在下記の方法があります。

① 調整計算の対象にはなるが、通算課税売上割合を50%超にして返還を回避する方法

② 調整計算の対象にならない方法

上記①番の方法は、金地金の売買を繰り返し行うことにより課税売上高を作り、3年通算の課税売上割合を50%超にする方法で、よく行われていました。そのため、令和2年(2020年)度税制改正により、2020年10月1日以後に取得する居住用賃貸建物については消費税還付自体ができないようになりましたので、ご注意ください。