取得価額が不明な土地・建物の譲渡所得における取得費計算

1. 概算取得費について

不動産を譲渡・売却した場合、譲渡所得の計算において売却収入から引く取得費は、土地や建物を取得または建築した価額を用いるのが原則です。土地は時とともに減価しないため購入した時の価額を用い、建物は時とともに減価するため、建築代金や購入代金から減価償却費相当額を差し引いて取得費を計算します。

しかしながら、取得日が古い不動産の場合、不動産売買契約書や建築請負契約を紛失していることもあります。特に、相続や贈与により取得した不動産は、死亡した人(被相続人)や贈与した人(贈与者)の取得日と取得価額を引継ぎますが、自分自身のものではないため余計に不動産売買契約書や建築請負契約が残っていない又はどこにあるかわからないケースが多いと言えます。

このように取得価額が分からない場合、単純に売却金額の5%を取得費とする簡便的な計算方法(概算取得費)が用いられることが多いと思われますが、計算の根拠条文は以下のとおりであり、適用は昭和27年12月31日以前から所有していた土地・建物となっています。

つまり昭和28年以降に取得した土地・建物については、概算取得費の計算が強制されているわけではなく、租税特別措置法関係通達により適用しても良いと言われているに過ぎません。

租税特別措置法第31条の4 (長期譲渡所得の概算取得費控除)

個人が昭和27年12月31日以前から引き続き所有していた土地等又は建物等を譲渡した場合における長期譲渡所得の金額の計算上収入金額から控除する取得費は、所得税法第38条 及び第61条 の規定にかかわらず、当該収入金額の100分の5に相当する金額とする。ただし、当該金額がそれぞれ次の各号に掲げる金額に満たないことが証明された場合には、当該各号に掲げる金額とする。

① その土地等の取得に要した金額と改良費の額との合計額

② その建物等の取得に要した金額と設備費及び改良費の額との合計額につき所得税法第38条第2項 の規定を適用した場合に同項 の規定により取得費とされる金額

租税特別措置法関係通達31の4-1(昭和28年以後に取得した資産についての適用)

措置法第31条の4第1項の規定は、昭和27年12月31日以前から引き続き所有していた土地建物等の譲渡所得の金額の計算につき適用されるのであるが、昭和28年1月1日以後に取得した土地建物等の取得費についても、同項の規定に準じて計算して差し支えないものとする。

2. 概算取得費を使わない計算方法

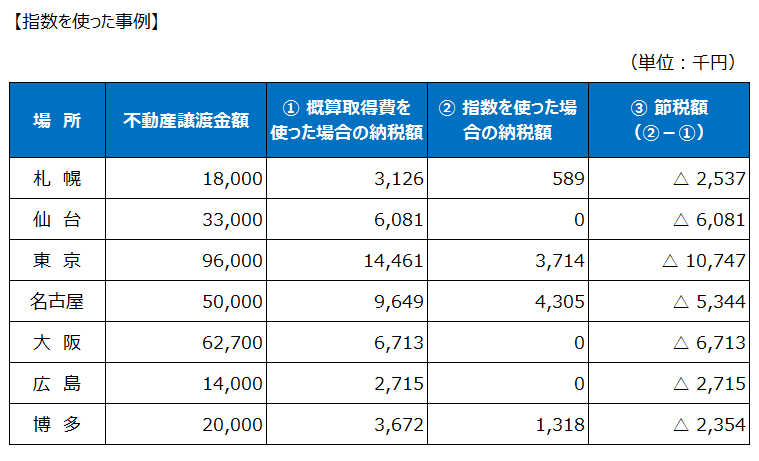

昭和28年1月1日以後に取得した土地や建物には、上記で見たように概算取得費の適用は強要されません。概算取得費は便宜上作られた計算方法であり、決して合理的なものではないため、他に合理的な計算方法があればそちらが優先されることになります。合理的な計算方法として、公表されている統計数値を用いて、市場価格を反映した実態に近い取得費が計算できる場合は認められると考えられます。

① 建物

「建物の標準的な建築価額表」の建築単価を基に、建物床面積から取得費を算定し、譲渡時までの減価償却費相当額を控除した金額により算定

② 土地

売却価額を基に「市街地価格指数」を用いて算定

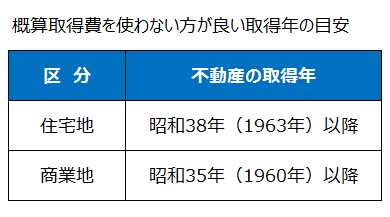

市街地における土地の場合、概算取得費を使わない方が節税になる取得年の目安は以下のとおりとなります。

当事務所は、概算取得費を使わない申告の実績が全国で100件以上(累計2億円以上の節税)あり、概算取得費を使わない方法が否認された場合、確定申告報酬の返金保証をしておりますので、安心してご依頼頂けます。また、遠方であっても必要資料を郵送または電子メールで送って頂くだけで完結しますので、お客様の負担もございません。

概算取得費を使わない方法でどれだけ節税できるか無料で試算をしておりますので、まずはメールか電話でお気軽にご相談下さい。