同族関係者間の土地の売買価額

親族同士や同族会社と株主との間で土地の売買を行うことがありますが、同族関係者間の売買は取引価額に恣意性が入りやすくお手盛りになりやすいため、通常の取引価額(時価)と乖離して取引が行われた場合、以下のように課税されるリスクがあります。

1. 個人間の譲渡

個人間の売買であれば、時価より著しく低い価額で取引をした場合、時価と譲渡価額との差額を不動産の購入者に贈与したものとみなして、贈与税が課税されます(みなし贈与 相続税法第7条)。

2. 個人から法人への譲渡

個人から法人への譲渡の場合、時価の1/2未満で取引をした場合、時価で譲渡したものとみなして個人に対して譲渡所得課税が行われます(みなし譲渡 所得税法第59条1項、所得税法施行令第169条)。また、1/2以上の低額取引でも同族会社の行為計算否認に該当する場合は、みなし譲渡所得課税が行われる可能性があります(所得税法基本通達59-3)。また、低額譲渡により譲渡を受けた法人は、時価との差額について受贈益として課税されます。

3. 法人から個人への譲渡

法人から個人への譲渡の場合、低額譲渡であれば法人側は、個人との関係により寄付金(第三者)、役員賞与・賞与(関係者)等になります。個人側は法人との関係により、一時所得(第三者)、給与所得(関係者)等になります。

問題となるのは時価の問題と、著しく低い価額に該当するかが問題となりますが、土地の時価には複数の考え方があります。

① 近隣の公示価格・基準価格を比準した評価額

② 取引事例比較法(時間的、場所的、物件的、用途的同一性で類似する取引事例)

③ 不動産鑑定評価(適正な評価方法)に基づく評価額

④ 路線価に基づく評価額÷80%

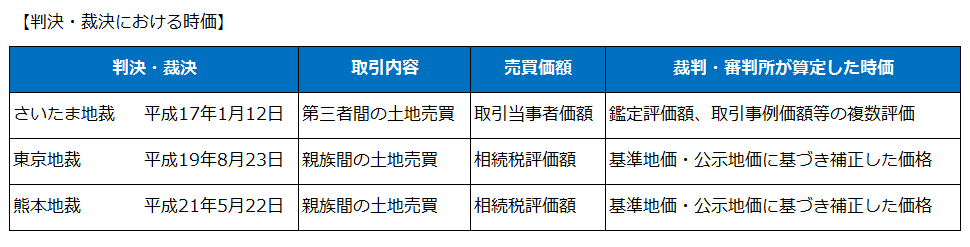

不動産の取引価額についての判例・採決の事例では以下のような考え方が示されていますので、この点を考慮して、同族関係者間の不動産の取引価額は慎重に決定する必要があります。