新ものづくり補助金(ものづくり・商業・サービス新展開支援補助金)の活用《2016年/平成28年募集》

平成25年度に製造業を対象とした、ものづくり補助金(ものづくり中小企業・小規模事業者試作開発等支援補助金)が始まり、平成26年からは「新ものづくり補助金(ものづくり・商業・サービス革新事業)」として製造業以外の商業・サービス業における試作開発にも対象が拡大されました。平成28年度も、平成27年度補正予算により募集されます(予算1,020億円)。

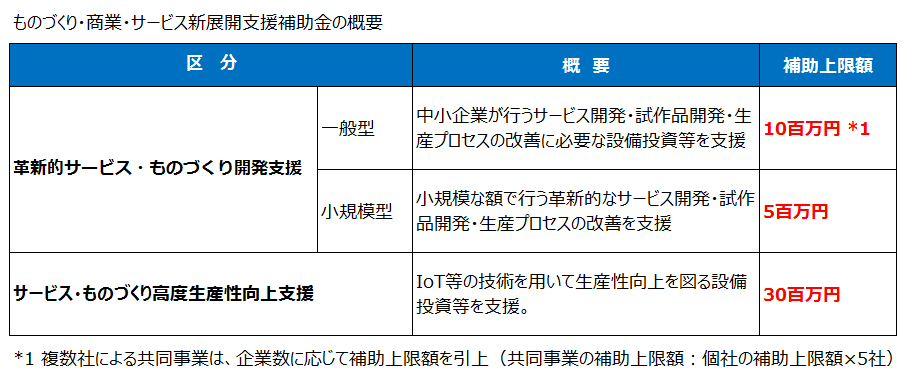

① 革新的サービス・ものづくり開発支援

「中小サービス事業者の生産性向上のためのガイドライン」で示された方法で行う革新的なサービスの創出・サービス提供プロセスの改善であり、3~5年で、「付加価値額」年率3%及び「経常利益」年率1%の向上を達成できる計画であること。

または「中小ものづくり高度化法」に基づく特定ものづくり基盤技術を活用した革新的な試作品開発・生産プロセスの改善を行い、生産性を向上させる計画であること。

② 革新的サービス・ものづくり高度生産性向上支援

革新的なサービス開発・試作品開発・プロセス改善であって、IoT等を用いた設備投資を行い生産性を向上させ、「投資利益率」5%を達成する計画であること。

Ⅰ. 対象事業者

中小企業者の要件である従業員数は常勤が対象となり、役員や臨時のアルバイト等は含まれません。ただし、契約社員やパートタイマー、14日を超えて使用されている試用期間中の従業員など、労働基準法第21条において解雇予告が必要とされている者は常時使用する従業員と考えられるため従業員数に含まれます。

Ⅱ. 新ものづくり補助金の対象要件と対象事業

新ものづくり補助対象要件は以下のいずれかを満たすものになります。

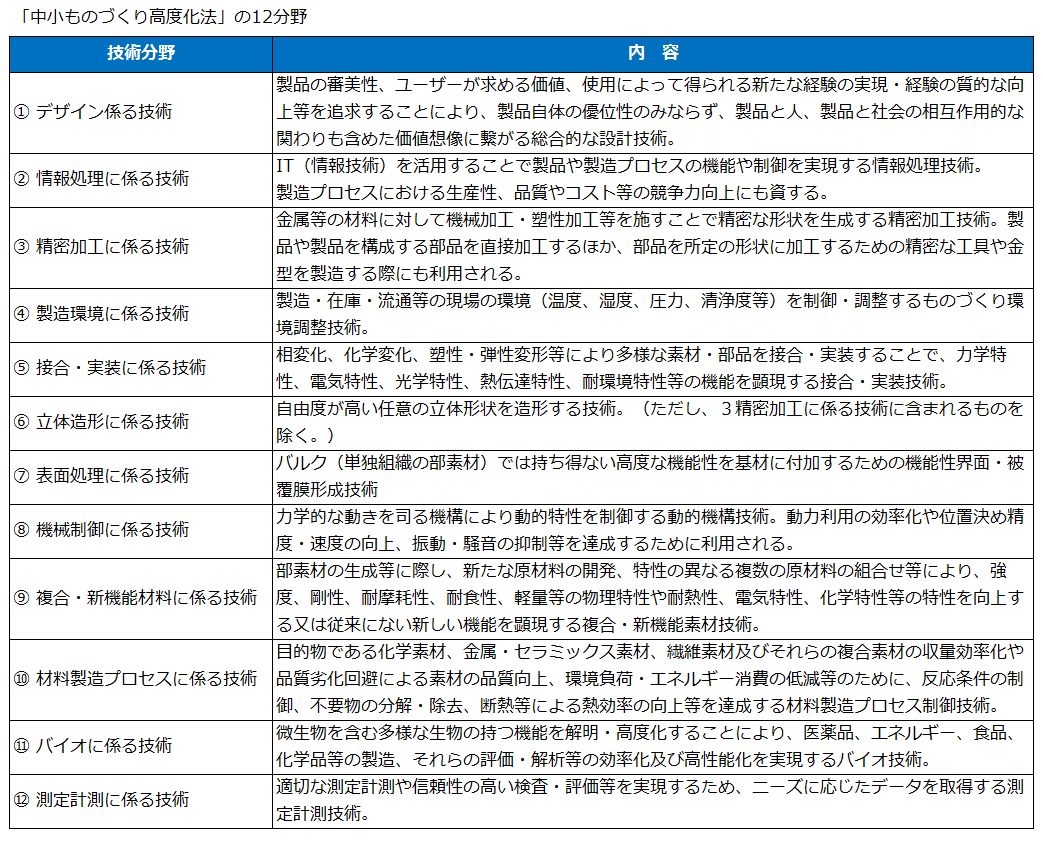

① ものづくり技術

「中小ものづくり高度化法」12分野の基盤技術を活用した画期的な試作品の開発や生産プロセスの革新

② 革新的サービス

革新的なサービスの提供等を行い、3~5年計画で「付加価値額」(営業利益+人件費+減価償却費)年率3%及び「経常利益」年率1%の向上を達成できる計画であること

いずれも、どのように他社と差別化し競争力を強化するかを明記した事業計画を作り、その実効性について認定支援機関の確認を受けることが必要となります。また、革新的なサービスの創出・サービス提供プロセスの改善の場合、経営革新計画の承認を得ておくと有利です。

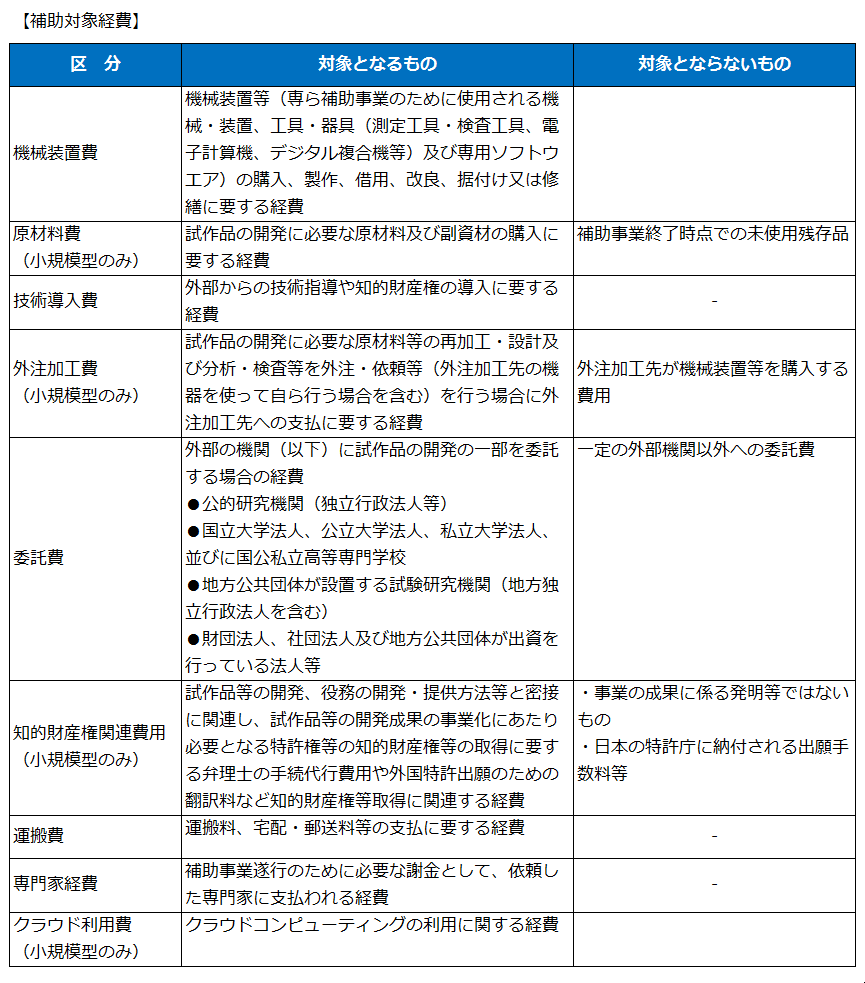

Ⅲ. 補助対象経費

補助金の対象となる費用は、補助金交付決定日以降に発生する経費になります。補助金交付決定前に契約、発注、購入した経費は対象事業に関連するものであっても対象とならないため注意が必要です。

Ⅳ. 募集期間

受付開始: 平成28年2月5日(金)

締切: 平成28年4月13日(水)

Ⅴ. 提出書類

① 中小企業・小規模事業者ものづくり・商業・サービス革新事業事業計画書

② 認定支援機関確認書

③ 決算書(直近2年間の貸借対照表、損益計算書、個別注記表)

④ 定款又は登記事項証明書

⑤ 会社案内等事業概要の確認ができるパンフレット等

「革新的サービス」の場合、「革新的な役務提供等を行い、3~5年計画で「付加価値額」年率3%及び「経常利益」年率1%の向上を達成する計画」の根拠を具体的に記載することが重要となります。別添資料とすることも可能ですので、必ず別添資料を作成し、計画数字が合理的・理論的に算定されたことが第三者にもわかるように詳しく説明されることをお勧め致します。

補助金の申請には認定支援機関の関与が必要になります。認定支援機関をお探しの方は弊事務所までご相談下さい。

*制度の内容や適用可否についてのお問合せ

当事務所は認定支援機関であるため、個別事項のご相談は各地域の中小企業団体中央会(下記リンク参照)にお問い合わせ下さい。