現物出資の移転・受入価額と消費税

1. 現物出資の移転価額

現物出資は現預金の代わりに現物によって出資を行いますが、個人と法人によって取扱いが異なります。個人が現物出資を行う場合、現物出資資産の評価は常に時価となりますが、法人が現物出資を行う場合は、適格現物出資と非適格現物出資で価額が異なり、適格現物出資では簿価、非適格現物出資では時価となります。

2. 消費税

現物出資は、資産を譲渡した対価として株式を取得したものと考えるため、消費税の課税対象となります。そのため、現物出資資産に建物や商品等の消費税の課税対象となる資産があれば課税売上が発生します。また、土地などの非課税資産があれば非課税売上となるため、原則課税であれば課税売上割合の変動を通じて仕入税額控除に影響を与えます。

なお、現物出資資産が有価証券、又は、金銭債権の場合は譲渡対価の5%が非課税売上となるため、課税売上割合に影響があるため留意が必要です(金銭債権は平成26年4月1日以降より 消費税法施行令第48条)。

さらに、現物出資による資産の譲渡等の対価の額は、資産の時価ではなく現物出資により取得する株式の時価となる点に注意が必要です。特に適格現物出資により簿価により移転する場合は、時価評価しないため消費税の検討を行うことを見落とすことが多いため注意が必要です。

(例)

・建物 60

・土地 100

・借入金 40

・現物出資による取得する株式の時価 120

課税標準=120×60÷(60+100)=45

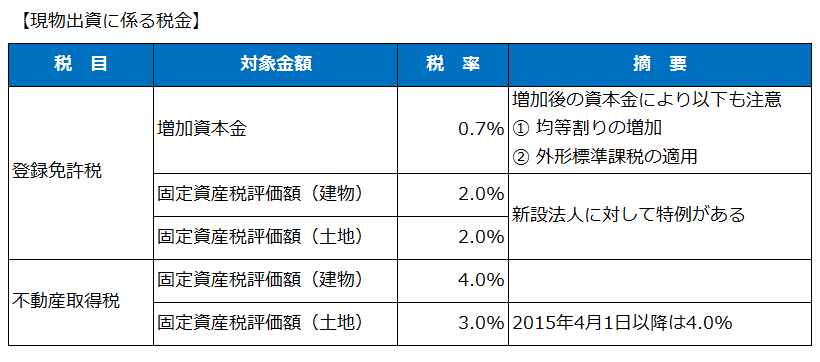

3. 登録免許税・不動産取得税

現物出資資産に不動産(土地・建物)が含まれる場合は、登録免許税と不動産取得税が発生します。

不動産取得税については、現物出資により法人を新設する場合に限り特例があり、以下の要件を満たす場合は非課税となります(地方税第73条の7第2号の2、地方税法施行令第37条の14の2)。

① 現物出資法人が被現物出資法人の発行済株式総数の90%以上の数の株式を所有していること

② 被現物出資法人が現物出資法人の事業の一部の譲渡を受け、当該譲渡に係る事業を継続して行うことを目的としていること。

③ 被現物出資法人の取締役の1人以上が、現物出資法人の取締役または監査役であること。

4. 新設法人の消費税の納税義務判定

新設法人は、資本金10百万円以下の場合、消費税の納税義務が免除されます(課税売上高500百万円超の事業者等がグループで50%超出資して設立された法人を除く)が、現物出資により事業を新設の100%子会社に移転する場合(消費税法第12条7項2号)は、現物出資法人の基準期間の課税売上も判定に含まれます(消費税法第12条、消費税法施行令第29条)。