タワーマンション節税への歯止め

タワーマンションを使った相続税の節税対策は不動産バブルの頃からありましたが、平成27年からの相続税改正による基礎控除の引下げ・相続税率の引上げもあり、タワーマンション節税が近年流行っていました。タワーマンションを使うとなぜ相続税の節税ができるか、その仕組みは以下のとおりです。

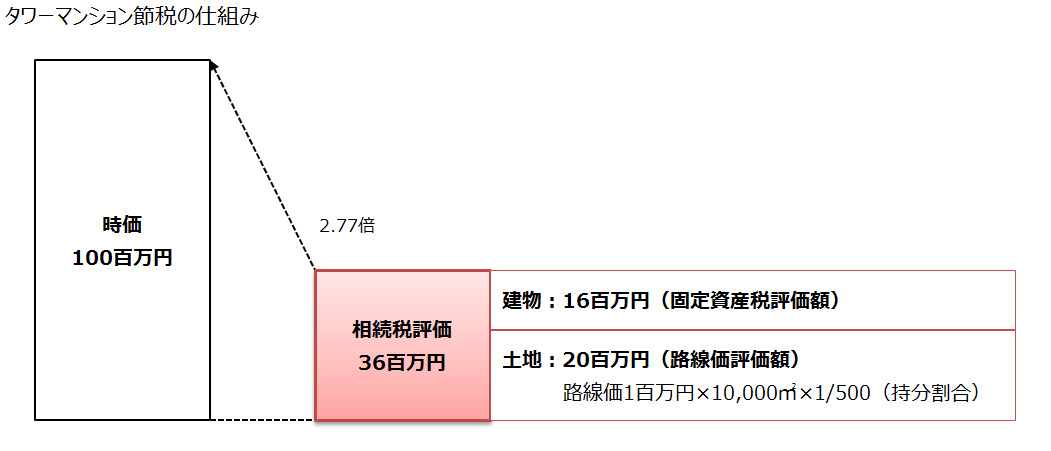

① 相続税の計算における不動産の評価は、土地は路線価、建物は固定資産税評価額により行われ時価より低くなる

② 高層マンションは戸数が多いため1戸当たりの土地の割合が低くなる

③ 上層階で行くほどプレミアが付いて時価は高くなるが相続税評価額には反映されない

このタワーマンションを使った相続税の節税対策が余りにも有名になり過ぎたため、国税庁は平成27年10月29日に記者発表をし、注意喚起をしました。その時点では、財産評価基本通達6項(この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する)の適用により対応するものと思われていましたが、平成30年(2018年)1月以降の相続からタワーマンションの評価方法自体を変えて、相対的に低い評価となっている高層階の評価を現在より引き上げることが検討されています。

どの程度評価が引上げられるかは、まだ内容が固まっていないため不明ですが、タワーマンション節税の効果が現在より薄れることになることが予見されます。

タワーマンション節税はもとよりリスクがある手法ですが、タワーマンションと同等以上の評価引下げがありタワーマンションよりリスクの低いものもあります。ご興味のある方は資料を送付致しますので、お気軽にご相談下さい。