トステム創業者の相続における非上場株式の評価(財産評価基本通達6)

平成26年12月の新聞報道によると、建材メーカー旧トステム(INAXと経営統合し、INAXトステム・ホールディング、住生活グループを経て現在はLIXILグループ)の創業者が平成23年年4月に死去した後、創業者の長女の相続について東京国税局の税務調査が入り、相続税の追徴税額60億円(過少申告加算税を含む)が課税されたとのことです。

今回の相続税申告で問題となったのは、「非上場株式」の評価です。創業者が住生活グループの株式を売却して得た約22,000百万円の資金で金融資産を購入し、その金融資産を個人現物出資により資産管理会社に拠出しましたが、その個人資産管理会社の株式(非上場)を長女が相続されたとのことです。

金融資産が非上場株式に化体したわけですが、非上場株式の相続における評価は財産評価基本通達に従って行います。

財産評価基本通達に従って個人資産管理会社の株式を約8,500百万円として評価して申告したところ、東京国税局は短期間に約22,000百万円の金融資産が非上場株式に変化することによって相続税評価額が減少したことに対し評価が不適切として約11,000百万円の申告漏れを指摘しました。

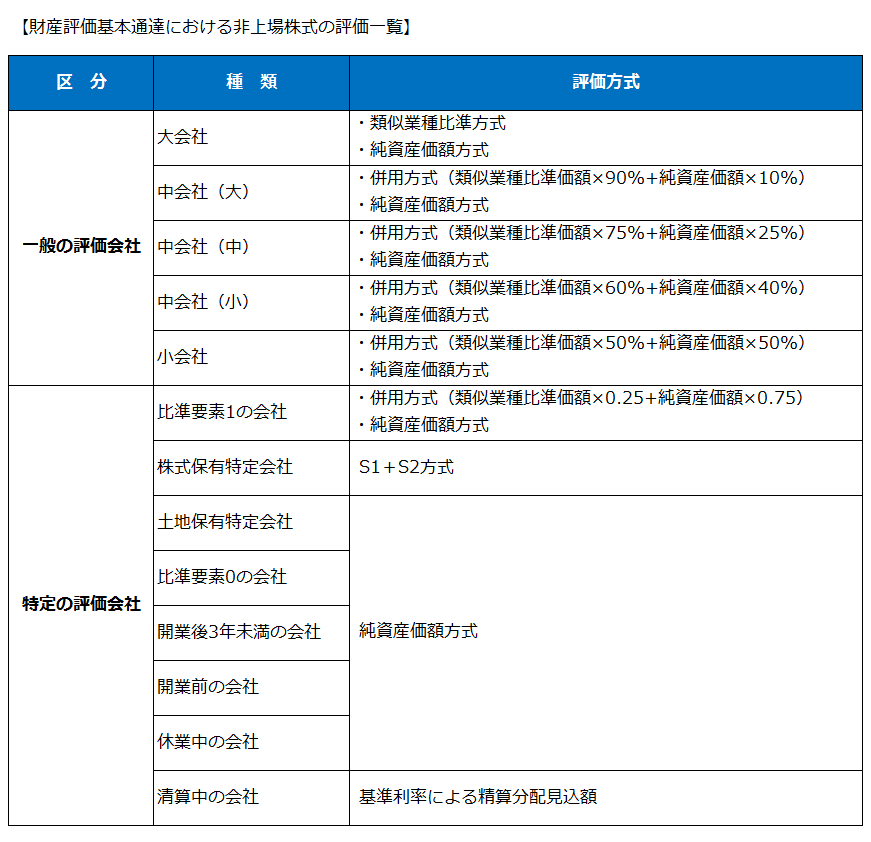

一般の評価会社であれば、類似業種比準価額(業種が類似する上場会社の平均株価に、配当・利益・純資産の3要素を比準させて評価会社の株価を求める方法)が反映されることから、純資産価額より評価が一般的には低くなります。

今回のケースは、資産管理会社の資産内容は金融資産がメインであったと推測されますが、財産評価基本通達によって評価すると課税上弊害があることから財産評価基本通達6により評価が否認されたものと思われます。

財産評価基本通達6(この通達の定めにより難い場合の評価)

この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

このように、杓子定規に財産評価基本通達による評価によって非上場株式の評価の低減を行うことは場合によってリスクがありますので、注意が必要となります。

今回のケースでは別の手段により相続税対策を取ることができただけに残念なケースであると考えられます。

【関連コラム】

実質支配関係と非上場株式の評価(低額譲渡によるみなし贈与課税)